(세종=뉴스1) 전민 기자 = 1차 베이비붐(1955~1963년생) 세대와 2차 베이비붐(1964~1974년생) 세대 간 자산 격차가 코로나19 팬데믹을 기점으로 역전된 것으로 나타났다.

1차 베이비붐 세대의 은퇴 본격화, 국민연금 가입 기간의 차이, 그리고 두 세대의 경제활동·자산 축적 방식의 차이가 주요 원인으로 분석된다.

이에 따라 베이비붐 세대가 대거 노인으로 진입하는 가운데 사회보험 정책이 차별화돼야 하며, 특히 1차 베이비붐 세대에 대한 사회보험이 확대될 필요가 있다는 지적이 제기된다.

12일 한국보건사회연구원의 '1·2차 베이비붐세대의 소득 및 자산 특성 비교' 보고서를 보면 1차 베이비붐 세대(1차 세대)와 2차 베이비붐 세대(2차 세대) 간의 자산은 팬데믹 시기를 기점으로 역전된 것으로 나타났다.

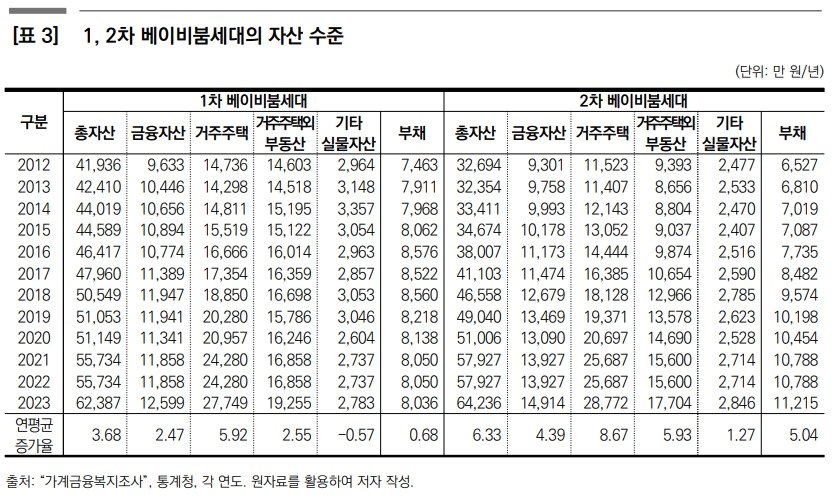

보사연이 2012년~2023년 통계청 '가계금융복지조사'를 활용해 산출한 결과 2012년 기준으로 1차 세대의 평균 총자산은 4억 1936만 원, 2차 세대는 3억 2694만 원으로 1차 세대가 앞섰으나, 2023년에는 1차 세대 6억 2387만 원, 2차 세대 6억 4236만 원으로 2차 세대의 총자산이 더 높았다.

두 세대 간 총자산은 2021년을 기점으로 역전됐다. 2020년 1차 세대의 총자산은 5억 1149만 원으로, 2차 세대(5억 1006만 원)보다 높았으나, 2021년에는 2차 세대가 5억 7927만 원으로 1차 세대(5억 5734만 원)를 역전했다.

1차 세대의 경우 자산 활용 단계에 접어들며 축적보다는 지출이 많아지는 반면, 2차 세대는 여전히 자산 축적이 진행 중이라는 점이 주된 차이점이다.

1차 세대의 근로소득은 2018년을 정점으로 줄어들기 시작하는 반면, 2차 세대는 증가세가 지속되고 있다. 두 세대의 경상소득(근로·사업·재산·이전)은 2017년을 기점으로, 근로소득은 2018년을 기점으로 역전됐다. 1차 세대의 경상소득은 연평균 3.46% 증가했지만, 2차 세대의 경상소득은 5.24% 늘어났다.

다만 2차 세대의 경우 부채도 빠르게 늘어났다. 1차 세대의 경우 연평균 부채 증가율이 0.68%에 그쳤지만, 2차 세대는 5.04%의 증가율을 보였다. 자산 구성을 보면 1차 세대는 자산 대부분이 주택이나 부동산에 집중됐고, 2차 세대는 금융자산 의존도가 상대적으로 높았다.

보사연은 "1차 세대의 경우 자산 활용과 감소가 주요 이슈"라며 "2차 세대의 경우 자산 형성과 함께 부채 관리 또한 중요한 과제"라고 분석했다.

1차 베이비붐 세대 다수가 은퇴한 만큼 향후 자산 역전은 더욱 가속화될 전망이다. 그러나 1차 세대의 경우 상대적으로 국민연금 가입 기간이 짧아 수급액도 적을 수밖에 없다. 향후 노인 빈곤 역시 심화될 수 있는 부분이다.

1차 세대의 국민연금 가입률은 74.0%로, 2차 세대(81.4%)보다 낮다. 또한 1988년 국민연금 도입 당시 1차 베이비붐 세대는 이미 30~40대였기 때문에 가입 기간이 상대적으로 짧아 수급액도 적은 상황이다. 반면 2차 세대는 경제활동 초기부터 국민연금 가입이 가능했고, 장기 납부로 인해 향후 연금 수급에서 더 유리하다.

보사연은 두 세대의 경제적 특성이 다른 만큼, 동일한 연금 및 사회보험 정책을 적용하는 것이 비효율적일 수 있다고 지적했다.

특히 1차 세대의 경우 국민연금 등 사회보험 급여가 적어 기초연금 확대와 차등 지원 등을 통해 보완해야 한다고 주장했다. 아울러 주택연금이나 역모기지 대출 활성화 등을 통해 자산을 유동화하는 정책적 접근이 필요하다고 제언했다.

반면 2차 세대의 경우 연금 가입·지속, 부채 증가에 초점을 맞춰 저소득층 부채조정 등의 관리 등의 정책을 고려할 필요가 있다고 봤다.

보사연은 "베이비붐 세대는 한국 경제와 사회의 중심축을 이뤘던 세대인 만큼 이들의 노후 안정성을 확보하는 일은 개인 문제를 넘어 사회적 안정성과 지속 가능성을 유지하는 데 필수적"이라며 "특히 기존의 연금제도에서 배제된 중·고령층 소득 보장 측면의 보완 정책 등 각 세대의 특성을 반영한 맞춤형 접근이 있어야 한다"고 강조했다.

min785@news1.kr