(서울=뉴스1) 이동희 기자 = 현대자동차(005380)와 기아(000270)가 올 1분기 매출이 70조 원을 돌파, 역대 1분기 최대 매출을 기록할 것으로 전망됐다. 영업이익 역시 6조 8000억 원대로 전년 수준을 유지할 전망이다.

업계의 관심은 지난 1분기 실적보다 미국의 관세 영향권에 접어든 2분기 이후 실적 흐름이다. 미국의 외국산 자동차 25% 관세는 지난 3일(현지시간)부로 적용됐다.

8일 자동차 업계에 따르면 현대차·기아는 4월 말 경영실적 컨퍼런스 콜을 열고 올해 1분기 실적을 공개한다. 정확한 날짜는 아직 공시 전으로 잠정 날짜는 현대차 24일, 기아 25일이다.

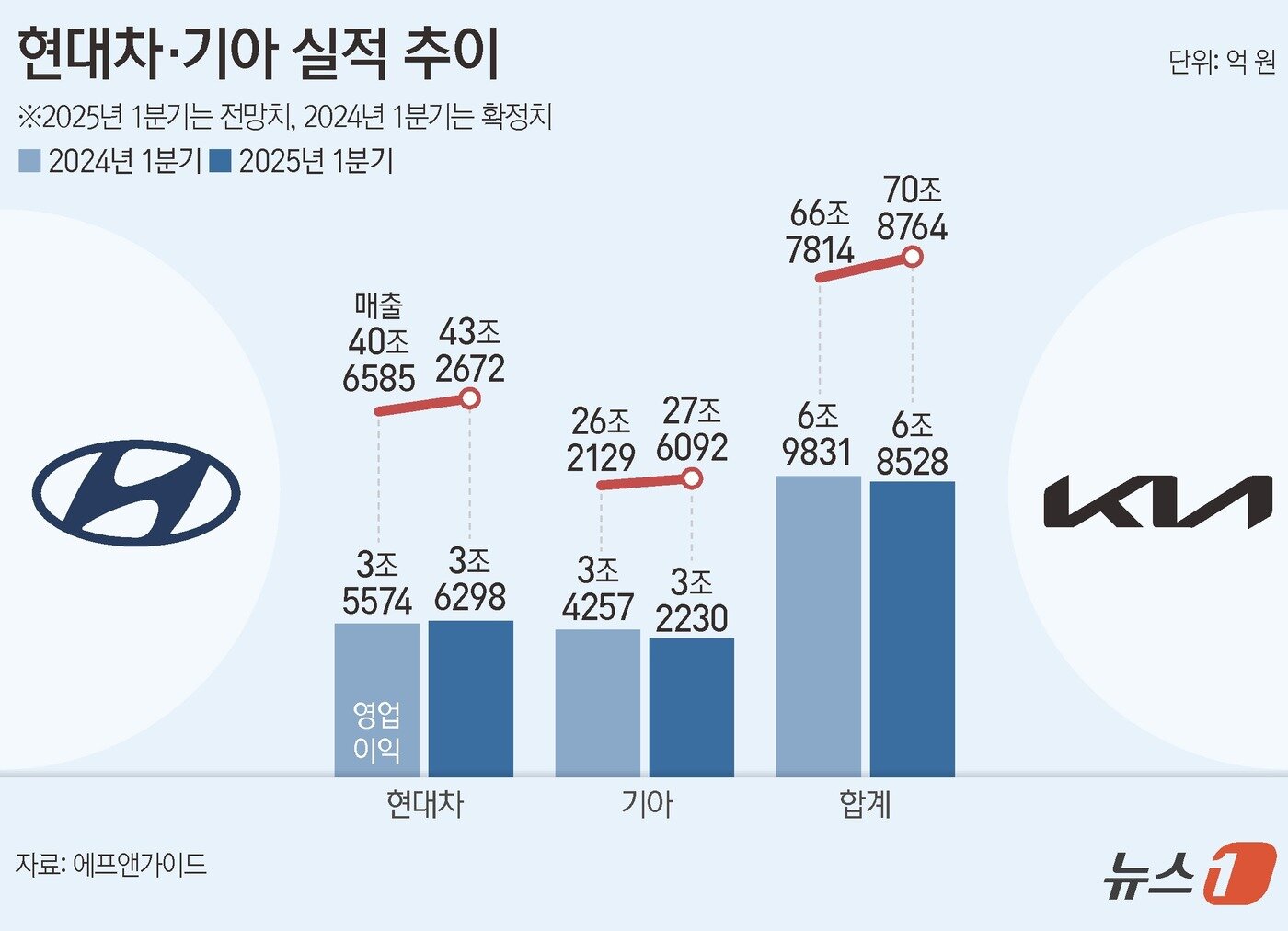

증권정보업체 에프앤가이드에 따르면 현대차의 올해 1분기 실적 전망치는 매출 43조 2672억 원, 영업이익 3조 6298억 원이다. 1년 전 실적보다 매출과 영업이익 모두 6.4%, 2% 증가한 수준이다. 기아의 실적 전망치는 매출액 27조6092억 원, 영업이익 3조2230억 원으로 전년 대비 매출은 5.3% 늘고 영업이익은 5.9% 줄 것으로 추산됐다.

전망치에 따르면 1분기 합산 매출액은 70조 8764억 원으로 1분기 기준 역대 최대 매출을 기록할 것으로 보인다. 다만 영업이익은 6조8528억 원으로 1년 전보다 1.9% 감소할 전망이다. 1분기 글로벌 판매량은 현대차 99만9626대, 기아 77만2351대로 합산 177만1977대를 기록했다. 지난해 1분기 176만7220대보다 소폭 증가한 수준이다.

실적 전망에 대한 증권가의 평가는 긍정적이다. 판매량은 1년 전과 비슷한 수준으로 물량 모멘텀은 없지만, 고환율 추세와 고수익 차종 판매 중심 등 이전에도 좋았던 흐름이 올해 1분기에도 이어질 것으로 보고 있다.

김성래 한화투자증권 연구원은 "현대차는 내연기관차 대비 평균판매단가(ASP)가 높은 친환경차 비중 확대 등으로 매출 증가세가 유지될 것"이라며 "기아는 예상 대비 높은 고환율 지속에도 친환경차, 스포츠유틸리티차(SUV) 등 고부가가치 제품 비중 확대에 따른 제품 믹스 개선이 매출 증가에 기여할 것"이라고 말했다.

업계의 관심사는 당장 1분기 실적보다는 컨퍼런스콜 등을 통해 나타날 2분기 이후 실적 흐름이다. 특히 미국의 수입산 자동차 25% 관세 적용 여파를 현대차·기아가 얼마나 흡수할 수 있을지가 관건이다.

현대차·기아는 올해 1분기 미국 시장에서 여전히 견조한 판매 성장세를 이어갔다. 현대차와 기아는 지난달 미국에서 각각 8만7019대, 7만8540대를 판매하며 나란히 3월 기준 역대 최고치를 기록했다. 전년 대비 판매 증가는 6개월 연속 나타났다.

이런 흐름을 25% 관세 적용 이후에도 이어갈 수 있는지가 초미의 관심사다. 관세 부과로 최악의 경우 올해 현대차·기아의 연간 영업이익은 1년 전 절반 수준에 그칠 수 있다는 전망도 있다.

현대차·기아는 관세 적용 이전에 미국 수입 물량을 최대한 활용하는 한편 현지 생산 대응을 강화해 관세 충격을 최소화할 계획이다.

미국 자동차 시장조사업체 콕스오토모티브에 따르면 2월 기준 미국 신차 재고 일수는 현대차 124일, 기아 79일이다. 최근 현대차·기아가 관세 적용에도 불구하고 미국에서 6월 2일까지 권장소비자가격(MSRP)을 동결하겠다고 밝힌 것도 쌓아둔 재고를 적극 활용하겠다는 전략으로 읽힌다.

현지 생산도 속도를 낸다. 현대차·기아는 지난달 조지아주 신공장 '현대차그룹 메타플랜트 아메리카'(HMGMA)를 준공하며 기존 70만대에서 현행 100만대 생산 체제를 구축했다. 현재 아이오닉 5와 아이오닉 9을 생산하는 HMGMA는 향후 전기차와 하이브리드차를 중심으로 현지 판매 생산 시스템을 갖출 예정이다.

김귀연 대신증권 연구원은 "HMGMA 중심 미국 생산 확대로 10만대 이상 현지 생산 물량이 증가하고 제너럴모터스(GM)와의 협력을 통한 공급망 효율화와 환율 효과, 밸류체인 전체 비용 분담으로 실적 방어를 지속할 것"이라고 전망했다.

yagoojoa@news1.kr