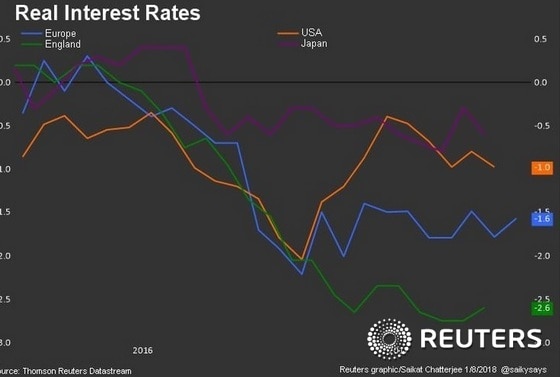

미국 연준이 금리를 올리고, 영란은행(BOE)도 금리를 올리고, ECB도 자산매입 규모를 줄였다. 심지어 일본은행(BOJ)도 언젠가 완화조치 축소에 나설 듯한 뉘앙스를 풍긴다.이렇게 다들 금리를 올리고 돈줄을 죈다고 하지만 이들 중앙은행의 실질 정책금리는 여전히 0%에 못미치는 `마이너스` 영역에 머물러 있다. 미국 일본 유로존 영국 다 마찬가지다.

|

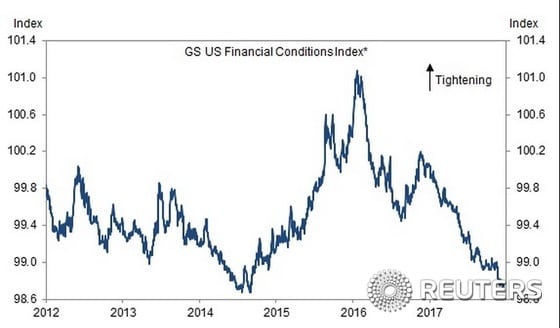

실제 골드만삭스에 따르면 미국의 금융환경은 연준이 첫 금리인상을 단행했던 2015년 12월 보다 더 완화적이다. 다섯 번의 정책금리 인상은 도대체 어디로 간 것인가.

|

|

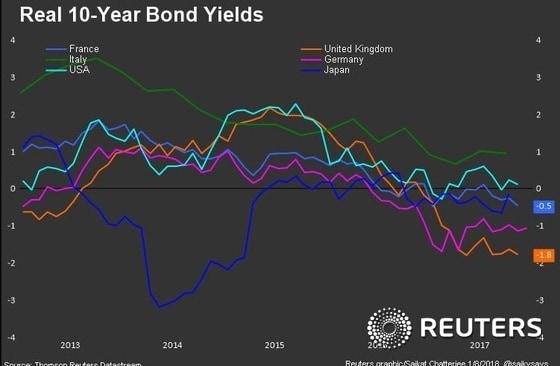

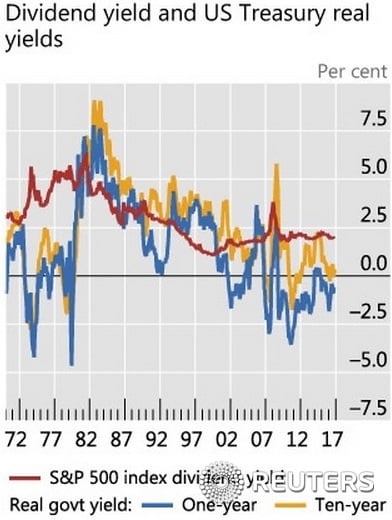

더구나 국제결제은행(BIS)에 따르면 채권의 실질 수익률과 비교했을 때 증시가 유별나게 비싼 것도 아니다. 주저 앉은 채권 실질 수익률 때문에 2.5%까지 낮아진 S&P500의 배당수익률은 투자자들에게 여전히 매력적이다.

|

마이너스 실질금리는 자산 가격의 급팽창 뿐만 아니라 부채 팽창도 가속화한다. IIF에 따르면 전세계 부채는 230조달러를 넘어섰다. 미국발 금융위기 이전 수준을 넘어선, 사상최대다.

불어난 빚 때문에 소비자들은 삶의 수준과 소비 수준을 유지하기 위해 계속해서 낮은 대출 금리를 요구하게 된다. 물론 금리 인상 효과가 누적되면 이렇게 높은 수준의 부채는 지속 가능할 수 없다.

현재 투자자들은 `통화정책 정상화, 중앙은행의 보살핌 축소`라고 외치면서도 실상은 몹시 관대한 중앙은행 덕분에 자산시장 붐을 즐기고 있다.

그러나 우리는 모퉁이를 돌고 있는 것도 사실이다. 정책 환경이 `글로벌 긴축`으로 넘어가는 중이며 실질금리 측면에서도 일부 금리 상승이 예상된다. 물론 실질금리가 0% 위를 크게 웃돌 것이라 기대하는 것은 무리다. 특히 영국과 유로존에서 그렇다.

이런 상황이 지속되면 대출은 계속 불어날 것이고, 청구서가 날아드는 심판의 날도 야금야금 가까워질 것이다. 그러나 그날이 도래하기까지 한참 여유가 있다고 투자자들이 믿는 한, 세계 자산시장 붐(Boom)은 계속될지도 모른다.

<© 로이터, 무단전재 및 재배포 금지>

![문상민, 이게 바로 '남친짤'의 정석 [N화보]](https://image.news1.kr/system/photos/2024/5/7/6636385/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![뉴진스 하니, 주근깨에 짧은 앞머리도 찰떡 소화 '몽환' [N화보]](https://image.news1.kr/system/photos/2024/5/7/6636574/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)