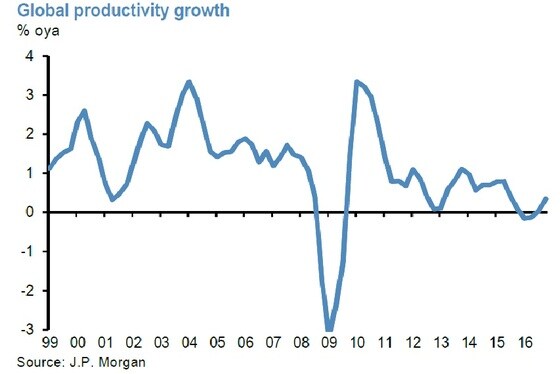

지금까지 저금리론을 지지한 △ 생산성 둔화 △ 과잉저축론 △ 저인플레 등의 장기적 배경은 여전히 작동중이라고 JP모건은 진단했다. 낮은 생산성은 낮은 자본수익률을 의미하고 실질 균형이자율을 낮춘다. 채권수익률 상승의 발목을 잡는 이유이다. 분석가들은 생산성이 과거 평균치로 복귀하는 것을 가정하면 현재의 채권가격(낮은 금리)은 비싸다고 주장한다.

문제는 어느 시점에 평균치로 올라갈 지 알 수 없다는 것이다. 이에 대해 JP는 "지난해 일시 상승했던 글로벌 생산성 증가율이 아직도 저점에서 맴돌며 실망스럽다"고 밝혔다.

|

| © News1 |

두 번째 장기 저금리의 배경은 과잉저축론이다. 중국 등 일부의 막대한 무역흑자가 미 국채시장으로 유입돼 저금리를 만들었을 뿐 궁극적 원인은 '만성적 수요 부진'이라는 것이다. 로렌스 서머스 전 미국 재무장관의 '구조적 장기침체론'으로 연결되고 있다.

JP는 "통상 금융위기를 거치면 5년후 정상 사이클로 회복됐으나 2008~09년의 금융위기는 이전과 비교하기 힘들 정도로 타격이 컸다"고 진단했다. 2차 세계대전후 나타난 '대공황'에 필적할 만하나 중앙은행들이 초완화정책으로 대응, 그나마 공황으로 추락하지 않았을 뿐이다. 따라서 2008년 위기에 처박혔던 사이클의 회복 시점을 판단할 과거의 실증 데이터는 없다.

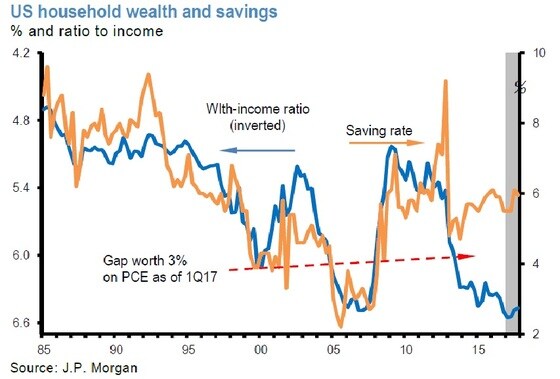

미국의 신뢰도 지표는 고점을 기록중이나 투자자 행동은 반대로 가고 있는 점에서도 이는 드러나고 있다. 아직도 투자자들은 글로벌 채권펀드로 자금을 예치하고 있다. 미국의 저축률도 성장률 대비 정상치로 내려오지 않고 고점에서 버티고 있다.

JP는 이어 "장기 저금리의 근거인 저인플레도 아직 사라지지 않고 있다"고 판단했다. 실업률과 임금을 비교하는 필립스(Phollips)곡선의 기울기가 여전히 회복하지 못하고 있다. 이에 대해 '조만간 인플레가 따라 붙을 수 있음에도 연준이 늑장대응하고 있다'는 주장도 있다.

연내 트럼프 재정부양책의 가능성 약화도 한달새 채권가격을 높이는데 일조했다(금리 하락). 또한 미국과 글로벌 경기전망도 조금씩 비관론으로 옮겨가고 있다. JP모건 역시 미국의 1분기 성장률을 0.6%까지 떨어뜨려 예상하고 있다.

그러나, 장단기 저금리 원인 중 하나라도 변화 조짐이 포착되면 금리 상승세가 탄력을 받을 것으로 진단했다. 우선 6년 전처럼 1분기 약세는 이후 남은 기간의 호전으로 보상받을 것으로 JP는 기대했다. 당장 2분기 성장률이 3%까지 치솟을 수 있다.

더 중요한 점은 투자자들이 미국·유로·일본·중국의 동시 다발적 회복을 간과하고 있다는 점이라고 지적했다. 지난해 여름에도 비슷한 현상이 나타나자 미 국채 수익률이 급등했음을 상기했다. JP모건은 이에 따라 "채권이 틀렸고 주식이 맞다"고 밝혔다. 장기채권을 팔고, 주식을 사야 한다는 것이다.

|

| © News1 |

parkbw@

![문상민, 이게 바로 '남친짤'의 정석 [N화보]](https://image.news1.kr/system/photos/2024/5/7/6636385/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![뉴진스 하니, 주근깨에 짧은 앞머리도 찰떡 소화 '몽환' [N화보]](https://image.news1.kr/system/photos/2024/5/7/6636574/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)