20일 글로벌 분석기관 롬바르드는 가계의 차입 욕구 증가가 독일 경제에서 나타나고 있는 진성(眞性) 변화의 명확한 증거라고 의미있게 평가했다. 독일의 호황(Deutsche boom)은 유럽과 글로벌의 무역 불균형을 고치고 과잉저축을 줄여줄 것으로 기대했다. 이는 유로존의 위기 가능성을 낮추며 통합을 가속화할 수 있다. 자산시장에서는 채권수익률의 상승이 나타날 것으로 예상했다.

다음은 롬바르드의 분석 내용이다.

지난 2년 독일의 소비는 꾸준히 상승했다. 5월 기업환경지수(Ifo)는 114.6으로 사상 최고치를 갈아치우며 ‘도취’영역에 들어섰다. 무역과 글로벌 교역에 좌우됐던 독일 경제가 2014년 후반부터 내수를 앞장세우는 변화를 시작했다.

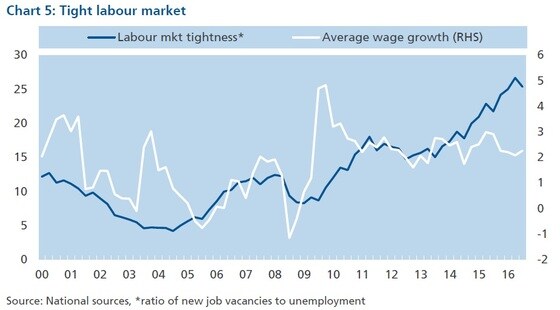

기업은 투자와 고용 확대로 경제 리밸런싱(성장력 조정)에 공헌하고 있다. 독일의 고용시장은 1980년대 이후 최고의 시기를 즐기고 있다.

|

| © News1 |

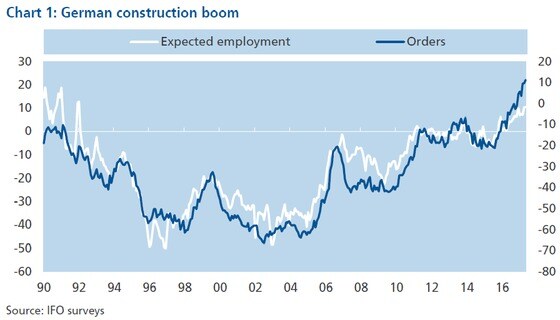

이같은 내수 호황 배경은 이민과 저금리이다. 앙겔라 메르켈 총리의 이민 수용이 결정적인 촉매제 역할을 했다. 이민자를 위해 학교, 주택을 지으며 건설 경기가 살아났다. 고용 시장은 쏟아지는 이민자를 무리없이 소화했다. 독일 실업률은 35년의 최저점이다. 대규모 이민자로 단기적으로 임금 디플레를 겪었으나 지난해 중반부터 회복세로 돌아섰다.

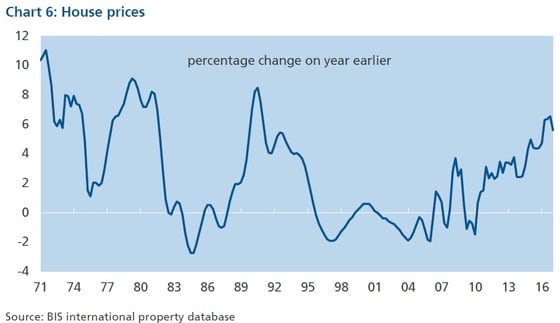

또한 저금리에 대한 독일 경제의 반응도 호황을 가속화시키고 있다. 완전 고용 수준임에도 유럽중앙은행에 의한 극단적 저금리는 금리에 민감한 산업(건설과 부동산)을 지지했다. 주택가격은 30년 만에 가장 빠른 속도로 상승중이다. 독일 부동산은 유로존 위기때 안전자산으로 여겨졌다. 독일 임대수입을 노린 해외 자본이 먼저 주택구입에 나섰다. 이후 양호한 부동산 투자수익률을 좇아 기관투자가들이 가세하며 상승세를 부채질했다.

|

| © News1 |

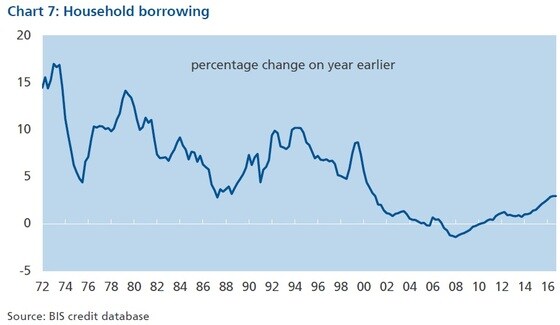

이에 따라, 독일 경제에 가장 고무적인 현상이 출현했다. 지난 1990년대 통일 이후 처음으로 가계의 전년대비 대출증가율이 꿈틀거린 것이다.

다. |

| © News1 |

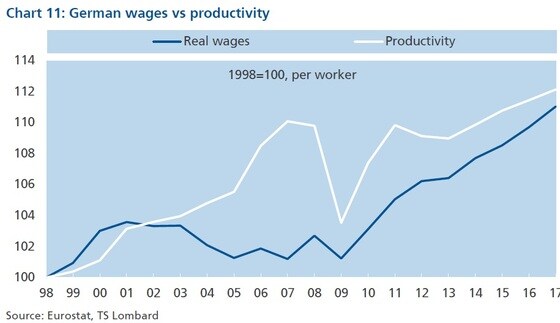

독일의 내수 회복은 유럽과 글로벌 경기흐름에 매우 중요하다. 최대 경상흑자국인 독일은 무역적자국으로부터 ‘불균형’의 주범으로 비난받아왔다. 유럽의 주변국은 독일의 막대한 흑자가 자신들의 재정위기를 촉발했다고 주장했다. 분석가들도 독일의 임금이 올라 소비가 늘어야 한다고 지적했다. 수입 확대의 필요성을 촉구한 것이다. 독일의 임금 제약이 걸림돌로 작용했다.

독일의 저임금 구도는 동서독간 1:1 통일후 나타난 생산성 부진을 벗어나기 위한 방어 대책이었다. 그러나 2000년대 중간 경쟁력회복 이후에도 노동시장 개편정책인 ‘하르츠 개혁(Hartz IV)’에 의해 임금 상승이 제약됐다. 독일은 생산성을 밑도는 실질임금을, 프랑스·이탈리아는 생산성보다 많은 실질임금을 지불하고 있다. 유럽내 불균형을 심화시켰다.

|

| © News1 |

국제통화기금(IMF)도 독일의 경상흑자 원인으로 취약한 투자와 억눌린 민간 소비를 주목해야 한다고 밝혔다. 인구 구조도 경상흑자에 기여했다. 생애주기가설(life cycle hypothesis)을 적용하면 중장년층 비중이 높은 국가(독일·일본)는 경상흑자국이다. 생애주기가설은 장년층의 경우 미래, 즉 노년의 소비를 위해 저축을 늘린다는 이론이다.

그런데, 이민자 급증이라는 변수가 등장했다. 이민 급증으로 건설 등 내수 경기가 회복되면서 내수·수출의 불균형이 조정될 수 있다는 기대감을 갖게한다. 그렇다면 경상흑자는 줄어들 것이다.

주택가격 상승은 또 미래 불안에 따른 예비적 저축 욕구를 진정시킬 수 있다. 앞으로 10년간 65세 고령인구대비 45~64세 장년층 비중은 큰 폭으로 떨어진다. 생애주기가설이 맞다면, 장년층의 비중 감소는 독일의 저축률을 낮출 것이다. 중기적 성장을 유지하려면 추가 이민과 신기술에 의지한 투자 확대가 필요할 것이다. 선순환의 촉진이다.

독일 경제의 고질병인 내수대비 높은 수출의존을 의미하는 불균형은 정점을 치고 내려갈 것이다. 특히 독일에 대한 수출비중이 높은 체코, 헝가리, 폴란드 등 동유럽의 수혜폭이 클 것이다.

최대 무역 파트너인 프랑스와 이탈리아도 전이효과(spillover)를 누릴 수 있다. 독일 수요의 1%p 증가는 유럽 나머지 국가들의 산업생산을 0.3%p 높일 수 있다는 분석도 있다. 독일은 유럽 GDP의 30%를 차지하고 있다.

다만, 유럽중앙은행의 테이퍼링 시작은 유로화 가치를 높여 독일 호황의 확산 효과를 차단할 수 있다. 이탈리아 같은 환율 민감국이 대표적이다. 투자자들이 장기적으로 조심해야 하는 대목이다. 그러나 단기적으로 독일-유럽간 호황의 파급력은 유지될 것이다.

|

| © News1 |

parkbw@

!['범죄도시4', 근로자의 날 하루 78만명 봤다…누적 579만명↑ [Nbox]](https://image.news1.kr/system/photos/2024/5/2/6627833/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)