하나證 "SK하이닉스 목표가 9%↑…HBM으로 실적 차별화"

- 김정현 기자

(서울=뉴스1) 김정현 기자 = 하나증권이 25일 SK하이닉스(000660)의 목표가를 9% 상향했다. 고대역폭메모리(HBM)의 경쟁력을 바탕으로 실적 차별화를 이뤘다.

SK하이닉스는 올해 3분기 매출 17조 6000억 원, 영업이익 7조 300억 원을 기록했다. 매출액은 시장전망치를 하회한 반면에 영업이익은 상회했다.

김록호 하나증권 연구원은 "매출액이 시장예상치를 하회한 이유는 PC, 스마트폰의 수요 둔화로 인해 출하량이 당초 예상을 하회했기 때문"이라면서도 "영업이익이 전망치를 상회한 것은 D램, 낸드 모두 수요가 견조한 AI 서버·데이터센터향 고부가 제품인 HBM, eSSD 중심의 공급을 통해 믹스 개선 효과가 두드러졌기 때문"이라고 분석했다.

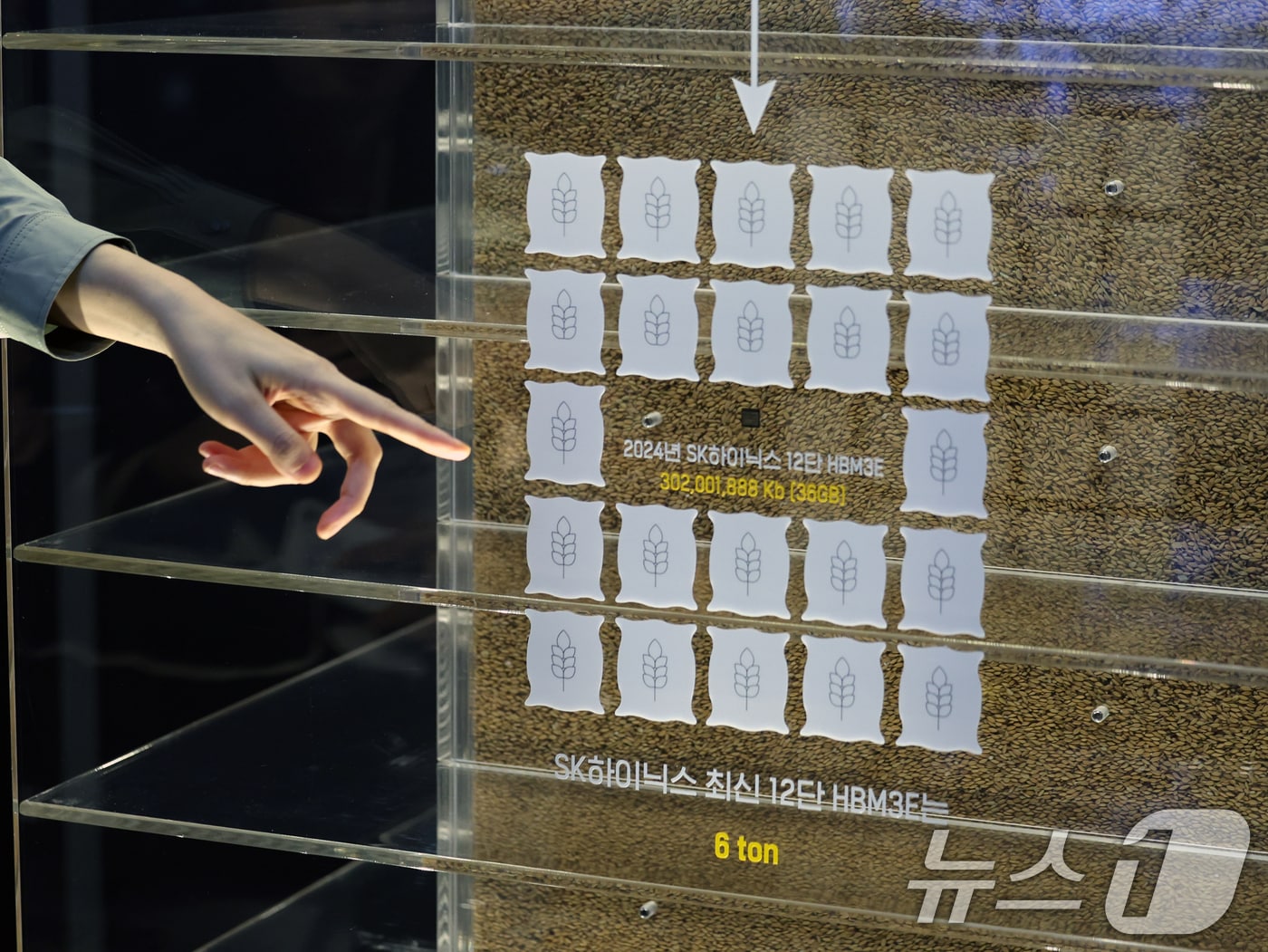

이어 "HBM 3E 12단 공급이 개시되면서 HBM 매출비중은 추가로 확대돼 40%에 달할 것으로 추정된다"며 "일반 D램 가격의 상승폭이 제한될 것으로 예상되는 가운데, SK하이닉스는 HBM 비중 확대를 통해 다시 한번 시장대비 차별화된 가격 흐름을 시현할 것"이라고 판단했다.

이에 하나증권은 SK하이닉스의 목표가를 22만 원에서 24만 원으로 상향조정하고 투자의견도 '매수'를 유지했다.

김 연구원은 "테크 내 유일하게 견조한 AI 수요의 최대 수혜주"라며 "업종 내 최선호주 전략을 그대로 유지한다"고 덧붙였다.

Kris@news1.kr

Copyright ⓒ 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용금지.