'전세·영끌' 청년층 비명…고물가·고금리 이중고 "이례적"

한은 경제전망 핵심이슈 보고서…청년-노인 지갑닫은 이유

"고물가·고금리 영향, 연령별 차별화…소비 증가율 5%p↓"

- 김혜지 기자

(서울=뉴스1) 김혜지 기자 = 우리나라 청년층이 고물가·고금리가 겹친 경제 여건에 이중고를 겪고 있으며, 이런 상황이 주요국 중에서는 이례적이라는 분석이 한국은행에서 나왔다.

한은이 27일 공개한 경제전망 핵심이슈 보고서 '고물가와 소비: 가계의 소비바스켓과 금융자산에 따른 이질적인 영향을 중심으로'에는 이 같은 정동재 한은 조사국 거시분석팀 과장의 분석이 담겼다.

지난 2021년부터 3년 동안 지속된 고물가는 우리 가계의 소비를 확연히 위축시켰다.

2021년 1월부터 2024년 4월까지 누적 소비자물가 상승률은 총 12.8%(연율 3.8%)에 달했다. 이는 2010년대 평균인 연율 1.4%의 두 배를 넘는다.

이런 고물가에 주로 청년층과 고령층이 실질구매력, 자산·부채의 실질가치 측면에서 많은 영향을 받은 것으로 나타났다.

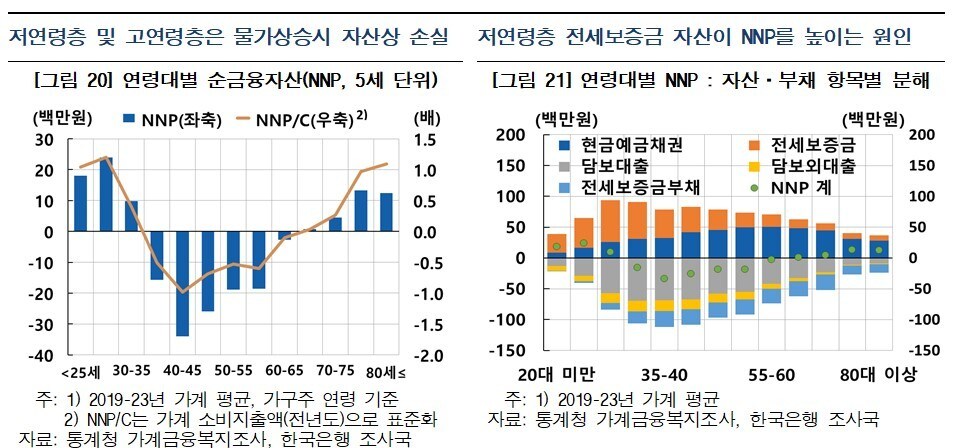

우선 연구진은 가계가 물가 상승에 영향을 받는 수준을 측정하고자 가계별 순명목포지션(NNP)을 구했다. 여기서 NNP는 가계가 보유한 예금·채권 등 명목자산에서 주택담보대출 등 명목부채를 뺀 '명목순자산'으로 정의했다. 데이터는 가계금융복지조사 마이크로데이터(19~23년)를 활용했다.

그 결과 예금 등 금융자산을 부채보다 많이 가진 고령층과 전세보증금을 명목자산으로 보유한 일부 청년층이 물가 상승에 따른 자산 상 손해를 본 것으로 나타났다.

특히 25세 미만과 20대 후반의 NNP가 70대 후반 또는 80세 이상보다 높은 모습(물가 상승으로 자산에 더 손해)을 보였다.

이에 보고서는 "고령층의 NNP가 높아 인플레이션으로 손해를 입는 경향은 주요국에서도 일반적인 데 반해, 부채를 많이 일으키는 청년층에서 NNP가 높은 점은 우리나라의 이례적 특징"이라고 평가했다. 이어 "평균적으로 금융부채를 많이 보유한 중장년은 물가 상승으로 이익을 보는 계층"이라고 덧붙였다.

여기에 고금리 영향까지 고려하면 청년층 이중고가 여실히 드러났다.

정동재 과장은 "많은 가계에서 금리 상승이 물가 상승의 영향을 상쇄하는 방향으로 작동했다"며 "물가 상승의 부정 영향이 컸던 고령층은 전반적으로 금리 상승으로는 이득을 보는 계층이었다"고 밝혔다.

반면 "주택담보대출 등을 많이 보유한 저연령층 자가거주자는 물가 상승에 따른 부채가치 하락의 이득을 보았지만, 금리 상승으로 이자비용이 늘어 그 효과가 상당 부분 상쇄됐다"며 "부채와 전세보증금을 동시 보유해 물가와 금리에서 모두 손해를 입은 계층도 있었다"고 지적했다.

빚을 들고 전세를 구한 청년층은 고금리·고물가 양방향에서 타격을 입었다는 뜻으로 풀이된다.

한편 연구진이 가계의 소비 품목 구성(바스켓)의 차이를 고려해 구한 실효 물가상승률은 식료품 등 필수재 비중이 큰 고령층(20~23년 16%)과 저소득층(15.5%)에서 여타 가계(청장년층 14.3%, 고소득층 14.2%)보다 높게 나타났다. 보고서는 "다만 이들 취약층의 물가 영향은 연금 등 공적이전소득 증가에 상당 폭 완화됐을 것"이라고 추측했다.

이러한 고물가로 2021~2022년 소비 증가율은 약 4%포인트(p) 내외 낮아진 것으로 분석됐다. 해당 기간 소비 증가율은 9.4%였다. 만일 고물가 상황이 아니었다면 13.4% 수준의 높은 소비 증가세가 나타났을 것이라는 의미다.

가계별 금융자산‧부채의 실질가치 변동에 따른 효과도 소비를 1%p 추가 위축시켰다. 이를 두고 정 과장은 "물가 상승으로 부채 부담이 줄어든 가계의 소비 개선보다 자산 가치가 훼손된 가계의 소비 위축이 더욱 컸던 것"이라고 해석했다.

icef08@news1.kr

Copyright ⓒ 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용금지.