|

| LG디스플레이 OLED 파주 P10공장 조감도. © News1 |

정부 보조금을 등에 업은 중국 업체들의 공격적인 증설과 생산량 확대로 공급과잉이 이뤄진 탓이다. 문제는 중국 일부 기업을 비롯해 대만, 한국, 일본 등 전세계 주요 디스플레이 업체들의 실적과 수익성이 갈수록 나빠지고 있다는 점이다.25일 시장조사업체 위츠뷰에 따르면 9월 하반기 LCD TV용 32인치 패널 가격은 33달러로 전월 대비 2.9% 하락했다. 올초인 1월 상반월(41달러)와 비교할 경우엔 19.5% 떨어진 수치다. 전년 동기 대비로는 무려 38.9% 하락한 수준이다.

중소형인 32인치 외에도 △43인치 76달러(-2.6%) △55인치 114달러(-2.6%) △65인치 184달러(-1.6%) △75인치 365달러(-2.7%) 등 모든 제품군에서 한자릿수 초반의 가격 하락이 나타났다.

업계에선 사실상 TV용 LCD 패널 가격이 현금 원가(cash cost) 수준까지 근접한 것으로 보고 있다. 김동원 KB증권 연구원은 "LCD 패널 가격의 추가 하락에 대한 우려가 확산되며 글로벌 TV 세트업체들의 보수적인 구매전략이 확대되고 있다"면서 55인치 이상 중대형 제품을 중심으로 10% 수준의 추가 가격하락이 이뤄질 것으로 예상했다.시장에서 바라보는 LCD 패널 가격 하락의 원인은 '중국발(發) 공급과잉'이다. BOE, CSOT 등 중국 업체들이 정부의 지원을 받아 최근 2~3년간 급격히 늘린 10.5세대 LCD 패널 공장이 정상적으로 가동되며 65인치 이상 초대형 제품군의 생산 물량이 늘어난 영향이다. 반면 삼성디스플레이, LG디스플레이 등 국내 기업들의 주력 LCD 생산라인은 8.5세대다.

10.5세대 공장은 원장 기준으로 65인치 패널을 8장 만들 수 있는 반면에 한국 업체들의 주력 라인인 8.5세대에서는 3장밖에 생산하지 못한다. 공장을 가동하면 할수록 중국 업체들에 뒤처진 생산성으로 인해 수익성이 악화될 수밖에 없는 구조인 셈이다.

|

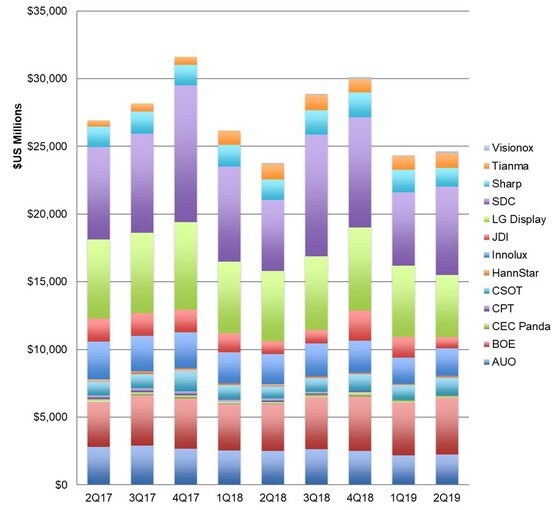

| 주요 디스플레이 업체들의 분기별 패널 출하 면적당 평균판매가격(자료=DSCC) © 뉴스1 |

LG디스플레이가 2년 연속 희망퇴직을 진행하고 삼성디스플레이가 LCD 라인을 'QD-OLED(퀀텀닷 발광다이오드)' 라인으로 전환하는 투자를 유력하게 검토하는 것도 성장 절벽에 내몰린 상황에서 나온 '극약처방'으로 풀이된다.

이같은 위기는 비단 한국 기업에만 해당되는 것은 아니다. 대만과 일본 등 디스플레이 시장이 발달된 아시아 주요국의 기업들도 어려움을 겪고 있다. 글로벌 시장조사업체 DSCC(Display Supply Chain Consultants)에 따르면 올 2분기 기준 전세계 13개 디스플레이 제조사 중에서 전년 동기 대비 매출이 감소한 곳이 9곳에 달한다. 단순 비율로 따지면 약 69%에 해당된다.

나머지 4곳은 BOE, CSOT, 비전옥스(Visionox) 등 중국 기업 3곳과 삼성디스플레이다. 이 중에서 삼성디스플레이의 경우 2분기에 디스플레이 부문에서 '일회성 수익'이 발생한 덕분에 매출이 증가한 것이다. DSCC는 이를 애플로부터의 모바일 OLED 관련 수익 보전금의 일환이라고 분석한 뒤 그 규모가 7억7100만달러(약 9200억원)에 달할 것으로 추산했다.

주요 디스플레이 업체들의 수익성 지표인 단위면적(㎡)당 평균판매가격(ASP)도 급등락을 반복하고 있다. 중국 BOE의 경우 2분기 ASP가 426달러로 지난 1분기 대비 4.7% 상승했다. 하지만 2년 전인 2017년 2분기(490달러)와 견주면 13.1% 하락한 수준이다. 대만의 AUO도 2분기 ASP는 323달러로 전년 동기 대비 10.5% 떨어졌고, LG디스플레이도 456달러로 1년 전 같은 기간보다 9% 내려갔다.

DSCC에 따르면 삼성디스플레이를 제외한 11개 디스플레이 업체들의 올 2분기 EBITDA(상각 전 영업이익) 합계는 140억달러로 전년 동기 대비 28% 감소하기도 했다.

현 상황이라면 정부 보조금으로 이익을 내는 소수의 중국 업체를 제외하곤 사실상 이윤창출 자체가 어려울 수 있다는 게 업계 전문가들이 느끼는 위기 의식이다. 결국 LCD 시장은 중국에 주도권을 내주더라도 한국의 삼성, LG는 고부가가치 제품인 OLED(유기발광다이오드) 투자로 선제적인 포트폴리오 전환을 추진하는 전략을 펼치는 것이 최선의 생존 전략인 셈이다.

업계 한 관계자는 "사실상 LCD 시장은 누가 끝까지 살아남느냐를 가리는 치킨게임 형국으로 번지면서 수익을 내는 게 상당히 어려워졌다"면서 "장기적 관점에서 생존 경쟁력을 담보하기 위해선 올레드나 롤러블, 폴더블 같은 경쟁업체들이 따라올 수 없는 기술력을 확보하는 것이 필요하다"고 말했다.

|

| 분기별 전세계 디스플레이 제조사의 매출 추이(자료=DSCC) © 뉴스1 |

sho218@news1.kr

![신세경, 물 머금은 듯한 청초 미모...세련미까지 '감탄' [N컷]](https://image.news1.kr/system/photos/2024/5/9/6640179/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)