|

| © News1 김일환 디자이너 |

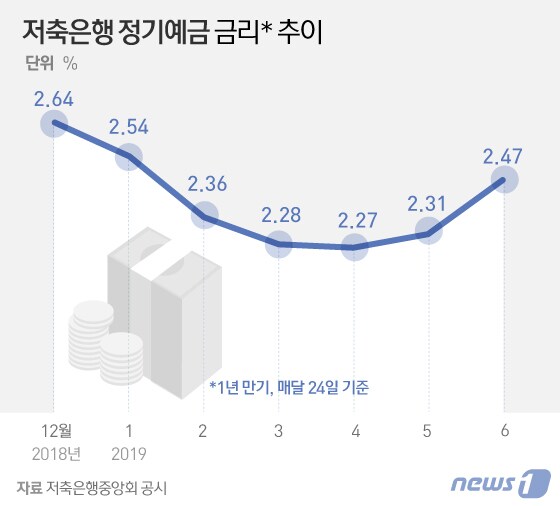

지난해말부터 하락세를 타며 연 2.2~2.3%대에 머물던 저축은행 수신금리가 최근 연 2.4% 후반, 최고 2.80%까지 상승했다. 저축은행들이 분기 실적을 결산하며 수신금리를 높여 유동성 규제비율을 준수하려는 움직임으로 풀이된다. 25일 저축은행중앙회 공시를 보면 저축은행의 1년 만기 정기예금 평균 금리는 연 2.47%로 지난달 24일(2.31%)보다 0.16%포인트(p) 상승했다. 이는 지난 1월(2.54%) 이후 5개월 만에 가장 높은 수준이다.

KB·상상인플러스·애큐온·유니온·키움YES·흥국 저축은행은 금리를 연 2.80%까지(일부 비대면 상품 전용) 제공한다. 이들 저축은행 상품의 지난달 24일 기준 금리는 2.00%(유니온)~2.40%(KB) 수준이었다. 지난해말부터 하락세를 이어오던 저축은행 수신금리가 최근 급등한 것이다.

저축은행들은 자금 조달원이 개인고객 수신 등으로 한정돼 시중은행보다 상대적으로 높은 수신금리를 유지해왔는데, 대형·금융지주계열 저축은행을 중심으로 지난해 11월부터 취급한 퇴직연금 편입 수신상품이 주요한 자금조달원으로 등장하면서 예년처럼 수신금리를 높일 유인이 약해졌었다. 저축은행업계 1, 2위인 SBI저축은행과 OK저축은행의 경우 퇴직연금 수신상품 출시 3개월여 만에 관련 상품의 잔액이 각각 3000억원을 돌파했다. 은행, 증권, 보험권에서 판매되는 저축은행 퇴직연금 수신상품은 상대적으로 높은 금리로 인기를 끌고 있다.

이런 저축은행들이 이달 들어 개인 수신금리를 다시 인상하는 것은 2분기 결산을 앞두고 유동성비율을 맞추려는 의도로 풀이된다. 저축은행은 3개월 이내 만기가 도래하는 유동성 부채(예금)에 대해 유동성 자산(대출)을 100% 이상 보유해야 한다. 한 대형 저축은행 관계자는 "요즘 수신금리 인상은 유동성비율 규제 준수 영향이 크다고 본다"며 "1분기에는 연초에 들어온 자금이 워낙 많아 금리인상 요인이 없었지만, 상반기 대출을 늘리면서 비율을 맞춰야 한다"고 설명했다.

한국은행에 따르면 저축은행 수신 잔액은 지난 1월말 60조8770억원을 기록한 뒤 4월 말(59조6764억원)까지 1조2006억원 감소했다. 반면 같은 기간 여신 잔액은 59조2458억원에서 60조1204억원으로 8746억원 증가해 수신을 능가했다. 저축은행으로서는 수신을 확보할 유인이 생긴 셈이다.

웰컴저축은행은 지난 10일 자사가 후원하는 이형준 프로골퍼의 대회 우승을 기념해 정기예금 금리를 오는 30일까지 0.3%p 인상했고, JT친애저축은행도 6월 호국보훈의 달을 맞아 예금 상품 금리를 최대 0.45%p 올렸다.

다른 저축은행 관계자는 "퇴직연금을 처음 취급하면서 자금이 일시적으로 많이 몰렸지만 이런 추세가 지속하기는 어렵다"며 "만기가 돌아오는 수신을 다시 붙잡으려면 경쟁 저축은행과 금리 수준을 비슷하게 가져가야 한다"고 했다.

다만 저축은행의 자금 조달 사정 자체는 좋은 만큼 수신을 충분히 확보한 후에는 다시 금리 수준을 조정할 가능성이 높다. 저축은행 관계자는 "현재 여유자금을 보유한 금융소비자는 저축은행이 금리를 인상하는 시점에 맞춰 상품 가입을 고려할 만하다"며 "저축은행 수신금리는 연말이 가까워져야 다시 오름세를 탈 것"이라고 전했다.

jupy@

![코드쿤스트도 AOMG서 나온다…줄줄이 계약 종료 [공식]](https://image.news1.kr/system/photos/2024/2/21/6492492/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![뉴진스 하니, 몽환·러블리 오가는 매력...깜찍 처피뱅 [N화보]](https://image.news1.kr/system/photos/2024/4/26/6618937/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![이민정, 이탈리아서 뽐낸 우아한 분위기...미모에 각선미까지 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616416/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)