|

| 노인의 날을 하루 앞둔 1일 오후 경기도 수원시 권선구 버드내노인복지관에서 어르신들이 포켓볼을 치며 여가 생활을 즐기고 있다. 2018.10.1/뉴스1 © News1 오장환 기자 |

2019년부터 국민연금을 지금보다 2%p 인상된 11%를 내면 노후 연금은 더 많이 받고 기금도 기존 전망보다 5년 늦은 2062년에 소진되는 것으로 분석됐다.

국민연금 보험료율을 현재 9%에서 11%로 올리면 '노후 소득 보장 강화'와 '기금 재정 안정화'라는 두 마리 토끼를 모두 잡을 수 있다는 의미다. 다만 이같이 '더 내고 더 받는' 구조로 국민연금 제도를 개편하면 수익비가 20년 가입기준 현재 1.8배에서 1.6배로 줄어드는 것으로 나타났다.

이는 국민연금을 1000원 낸 후 1800원 돌려받았는데, 개편안이 적용되면 1600원 돌려받는다는 얘기다.

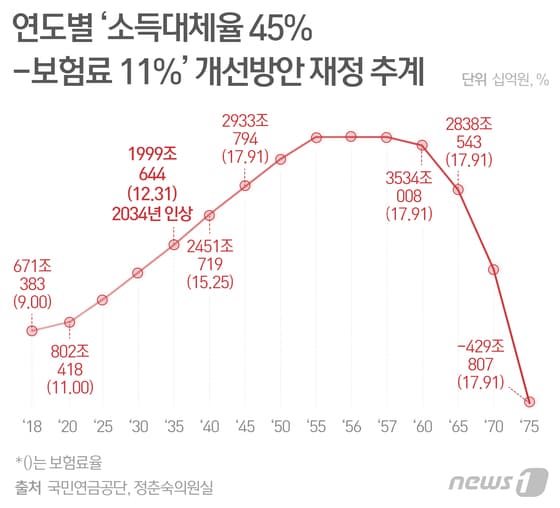

◇'보험료 11%-소득대체율 45%' 적용→ 기금 고갈 2062년14일 국민연금공단이 국회 보건복지위원회 소속 정춘숙 더불어민주당 의원에게 제출한 자료를 보면, 2019년부터 국민연금 보험료를 소득의 11% 내면 소득대체율을 45%로 해도 기금은 기존 전망보다 5년 늦은 2062년 고갈되는 것으로 분석됐다.

이 분석은 국민연금공단이 2018년 진행된 제4차 재정계산 결과를 바탕으로 '보험료 11%·소득대체율 45%' 개편안을 적용해 추계한 값이다.

2018년 현재 소득대체율은 45%다. 이 수치는 2028년까지 단계적으로 40%까지 떨어지게 설계돼 있다. 소득대체율을 45%로 유지하면 현재 설계된 제도에 비해 노후 소득을 높이는 효과가 있다.

'더 내고 더 받는' 구조인 이 개편안은 앞서 국민연금 자문위원회인 재정계산위원회가 제시했던 제도개편 '가안'이다. 정부는 현재 '제4차 국민연금종합운영계획(안)'에 '가안'을 담는 것을 검토 중이다.

|

| © News1 최수아 디자이너 |

개편안을 적용하면 국민연금 기금은 2045년 2390조원으로 정점을 찍는다. 이후 기금은 점점 줄어들어 2046년부터 수입보다 지출이 많아진다. 기금이 바닥을 드러내는 시점은 2062년이다. 이때 기금은 마이너스 327조원으로 추계됐다.

이는 현재 설계된 제도의 기금 최대 적립 시점 2041년보다 4년 늦고, 최대 적립 기금 1778조원보다 612조원 더 많다.

소득대체율은 생애 평균 소득 대비 노후 국민연금 수령액을 의미한다. 만약 소득대체율이 50%이고 40년 동안 보험료를 꼬박 납부했다면, 월평균 100만원을 버는 가입자는 노후 국민연금으로 50만원을 받는다.

◇수익비 1.8→1.6배로 줄어…'그래도 남는 장사'

'보험료 11%·소득대체율 45%'의 제도개편 '가안'을 적용하면 국민연금 평균 수익비는 20년 가입 기준 1.6배다. 현재 평균 수익비 1.8배보다 0.2배 낮다.

이는 2018년 국민연금에 가입하고, 20년 동안 국민연금을 받는다는 가정 하에 나온 수치다.

|

| © News1 김일환 디자이너 |

소득 구간별로 살펴보면, 소득이 가장 낮은 구간(보험료 3만원 미만)의 수익비 하락폭이 가장 크다. 최저 보험료 구간의 수익비는 현재 7.9배에서 개편안 적용 때 6.9배로 떨어진다. 소득이 높아 보험료를 많이 낼수록 수익비 하락폭은 점점 낮아진다.

저소득층일수록 하락폭이 큰 이유는 기존 수익비가 높기 때문이다. 각 소득구간별 수익비 하락률은 10.5% 수준으로 같다.

또한 개편안을 적용해도 '손해' 보는 가입자는 없는 것으로 나타났다. 월 소득 468만원 이상인 구간의 소득비는 1.2배로 모든 소득 구간을 통틀어 가장 낮은데, 그래도 1배가 넘는다.

이는 소득 수준과 관계없이 국민연금 가입자는 낸 돈보다 많은 연금을 돌려받고, 소득이 낮을수록 그 혜택이 커진다는 것을 의미한다.

수익비는 위원회가 해당 개편안을 발표할 때 함께 제시했던 '보험료 자동 조정 시스템'이 적용된 값이다.

'보험료 자동 조정 시스템'은 앞으로 30년간의 적립기금은 해당 연도 1년 치 지출액을 넘는 수준으로 유지한다는 것을 목표로, 5년 주기로 진행되는 재정계산 때마다 보험료율을 자동 조정하는 구조다.

개편안의 기금 소진 시기가 2062년인 것을 고려할 때, '보험료 자동 조정 시스템' 산식에 따라 보험료는 2019년 11%로 인상 후 2034년 12.31%로 다시 오른다.

4차 재정계산이 이뤄진 2018년의 30년 후인 2048년, 5차인 2023년의 30년 후인 2053년, 6차인 2028년의 30년 후인 2058년에는 기금이 남아 있어 별다른 조치가 필요하지 않다.

7차 재정계산이 이뤄지는 2033년에 도달해야 30년 후인 2063년에 기금 소진이 전망돼 보험료 인상 등 재정안정화 조치가 필요한 것이다. 즉 2063년에 1년 치 연금 지급액을 쌓아두기 위해 필요한 보험료율이 12.31%라는 의미다.

개편안을 적용하면 '보험료 자동 조정 시스템'에 따라 보험료율은 이후에도 꾸준히 올라가지만, 18%는 넘지 않는다. 보험료율 한계점을 18%로 설정했기 때문이다.

정부의 국민연금종합운영계획(안)은 10월30일 국무회의를 거쳐 10월 말 국회로 제출된다. 정부안에는 검토 중인 '보험료 11%-소득대체율 45%' 개편안 외 다른 방안도 담길 예정이다.

mjh@

![명품 주얼리 착용한 송혜교, 보석보다 빛나는 비주얼 [N화보]](https://image.news1.kr/system/photos/2024/5/17/6654086/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)