|

| © News1 최진모 디자이너 |

다주택자 대출을 제한하는 내용을 골자로 한 ‘신(新) 총부채상환비율(DTI)’이 늦어도 이달 말 31일부터 도입된다.

7일 금융위원회에 따르면 금융위는 이달 안으로 신DTI를 시행할 목표를 잡고 규정 변경에 필요한 규제개혁위원회 심사 등 행정절차를 밟고 있다. 심사가 끝나면 금융위 의결을 거쳐 감독규정이 변경된다. 금융위 의결은 늦어도 이달 31일에 이뤄질 전망이다.금융위 관계자는 “신DTI 적용은 규제개혁위 심사가 얼마나 걸리는지가 변수이긴 하지만, 이달 안으로 무난히 시행될 전망”이라고 말했다.

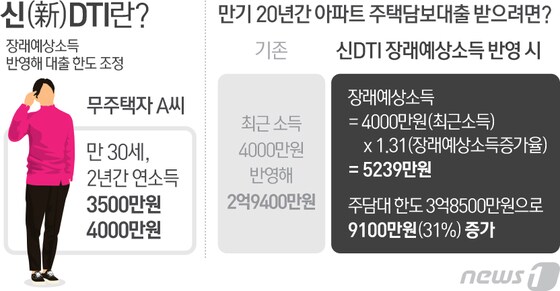

신DTI는 대출자가 보유한 부채를 지금보다 포괄적으로 반영해 대출을 제한한다. 예전 DTI로 부채를 계산할 때는 기존 주택담보대출 이자와 신규 주택담보대출 원리금을 봤다.

그러나 신DTI는 이미 받은 주택담보대출과 앞으로 받게 될 주택담보대출의 원리금을 함께 계산한다. 부채 규모가 늘어나 대출 규모가 줄어든다.주택담보대출을 받으면 DTI가 평균 30%가 넘어 기존 주택담보대출 보유자가 추가로 대출받기가 어려워진다. 금융당국은 신DTI를 도입하면 기존에 담보 대출이 있는 사람이 추가 대출을 받게 되면 규제 도입 이전(2억5809만원)보다 평균 대출 금액이 3118만원(12.1%) 줄어들 것으로 보고 있다.

다주택자가 두 번째 주택담보대출을 받을 때부터는 만기를 15년으로 제한하는 것도 돈줄을 묶는 효과가 있다. 대출 규모 제한뿐 아니라 대출 심사도 까다로워진다. 대출자의 소득을 최근 1년 치만 보던 것에서 앞으로는 2년까지로 늘어난다. 연금 납부액과 같은 인정소득, 카드 사용액과 같은 신고 소득은 일정 비율을 차감한다.

ms@

![세븐틴은 4시간을 달립니다…상암벌까지 정복한 '공연의 신' [N리뷰]](https://image.news1.kr/system/photos/2024/4/27/6620680/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![뉴진스 하니, 몽환·러블리 오가는 매력...깜찍 처피뱅 [N화보]](https://image.news1.kr/system/photos/2024/4/26/6618937/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![이민정, 이탈리아서 뽐낸 우아한 분위기...미모에 각선미까지 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616416/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)