|

| 창원 진해우체국. 문화재청 홈페이지© News1 |

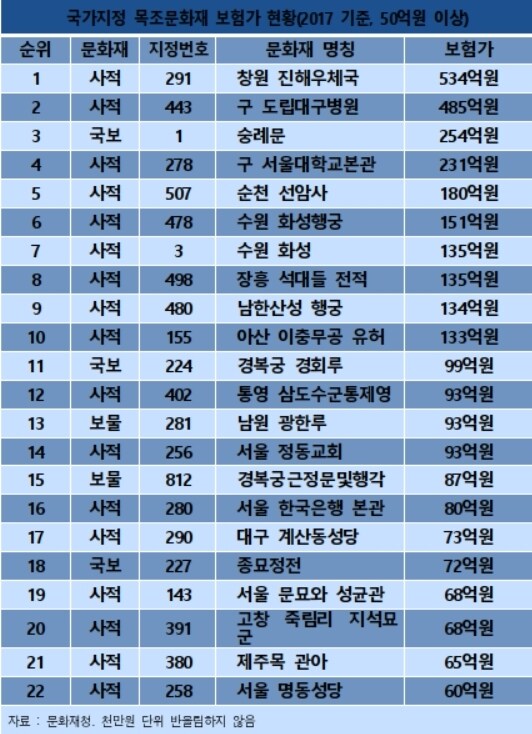

국회 교육문화체육관광위원회 소속 김병욱의원(더불어민주당)은 문화재청과 국립중앙박물관으로부터 제출받은 국정감사 자료 등을 분석한 결과 "경남에 있는 사적 291호 창원 진해우체국의 보험가액이 534억 392만원으로 기존 최고가 기록인 국보 83호 금동미륵보살반가사유상의 500억원보다 약 34억원 많다"고 16일 밝혔다.

김 의원에 따르면 2013년 가입 당시 83호 반가사유상의 보험가액은 5000만달러로 500억원으로 계산됐다. 당시 보험가액은 현재 환율로는 환산하면 약 560억원이지만, 가입 당시 금액 기준으로 조사한 내용을 기준으로 했다.문화재청의 '2017년 국가지정 목조문화재 화재보험 가입 현황'을 보면 사적 443호 구 도립대구병원의 보험가가 485억 6000만원으로 창원우체국의 뒤를 이었다. 3위는 국보 1호 숭례문으로 보험가는 254억 7000여만원이다. 숭례문의 보험가액은 국유재산가액과 같은 금액으로 책정되었다.

보험가가 높은 10개 목조문화재 중 숭례문을 제외한 9개가 사적이었다. 4위는 구 서울대학교본관(사적 278호) 231억 2000만원, 5위 순천 선암사(사적 507호) 180억 7000만원, 6위 수원 화성행궁(사적 478호) 151억 9000만원 등이었다.

또 7위 수원 화성(사적 3호) 135억 8000만원, 8위 장흥 석대들 전적(사적 498호) 135억 4000만원, 9위 남한산성 행궁(사적 480호) 134억 3000만원, 10위 아산 이충무공 유허(사적 155호)는 133억 2000만원의 순이었다.일반인의 상식을 깨고 국보나 보물급 문화재를 제치고 사적 문화재의 보험가액이 높은 배경은 국보 보물과 달리 사적 문화재의 경우 규모가 클 뿐만 아니라, 사적 내 목조건축물 전부가 보험대상이 돼서라고 문화재청은 설명했다.

2017년 현재 우리나라 국가지적 목조문화재 562건 중 45%인 253건이 화재보험에 가입한 것으로 나타났다. 국보 보물 189건 중에는 90건(48%)이, 중요민속문화재 174건 중에는 34건(20%), 사적 183건 중에는 123건(67%), 명승 16건 중에는 6건(38%)이 각각 가입했다.

|

| 국보 83호 반가사유상. © News1 |

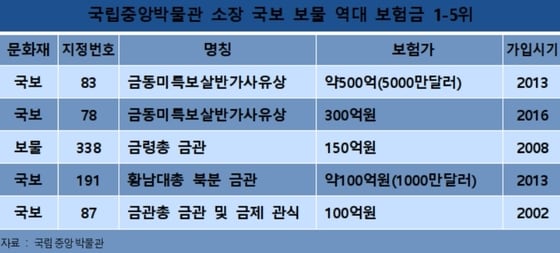

국립중앙박물관 소장 국보·보물 문화재의 경우 주로 해외 전시 기간에 맞춰 보험에 가입하게 되는 데 국보 83호에 이어 국보 78호 금동미륵보살반가사유상이 2016년 일본 도쿄국립박물관 전시 당시 300억원의 보험에 가입하여 2위를 기록하였다.

2008년 벨기에 보자르예술센터에서 국보 83호와 함께 전시되었던 금령총 금관(보물 338호)의 보험가는 150억원으로 3위를 기록하였다. 2013년 미국 메트로폴리탄박물관에서 국보 83호와 함께 전시된 황남대총 북분 금관(국보 191호)는 약 100억원(천만달러), 2002년 일본 오사카역사박물관과 도쿄국립박물관에서 전시 당시 국보 87호 금관총 금관 및 금제 관식도 100억원의 보험에 가입하여 그 뒤를 이었다.

문화재청이 국유재산법에 따라 매년 신고하는 국유재산 신고 가액에서도 문화재의 금전적 가치가 일부 나타난다. 지난 7월말 기준 문화재청에서 관리하는 국유재산의 장부가액을 보면 문화재의 경우 국보 1호 숭례문이 254억 7000만원으로 가장 많았다. 구 서울역사(사적 284호)가 158억 7000만원으로 2위, 경복궁 경회루(국보 224호)가 99억 5000만원으로 3위를 기록했다.

김 의원은 "문화재는 돈으로 가치를 따질 수 없는 소중한 유산이기 때문에 금액을 기준으로 중요도를 재는 것은 적절하지 않지만, 일반인들이 문화재의 금전적 가치에 관심을 큰 갖는 게 사실"이라며 "관심을 유도한다는 취지에서 보험가를 중심으로 문화재의 금전적 가치를 살펴봤다"고 설명했다.

그러면서 "보험에 가입한다 한들 화재를 비롯한 재난 위험성을 제거할 수 없다는 점에서 근본적인 방재대책을 세우는데 더 주의를 기울여야 한다"고 강조했다.

|

| 이하 김병욱 의원실 제공 © News1 |

|

| © News1 |

|

| © News1 |

cup@

!['원영적 사고' 밈 이유 있다…위로를 주는 진짜 아이돌[황미현의 가요톡]](https://image.news1.kr/system/photos/2024/5/13/6647795/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![명품 주얼리 착용한 송혜교, 보석보다 빛나는 비주얼 [N화보]](https://image.news1.kr/system/photos/2024/5/17/6654086/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)