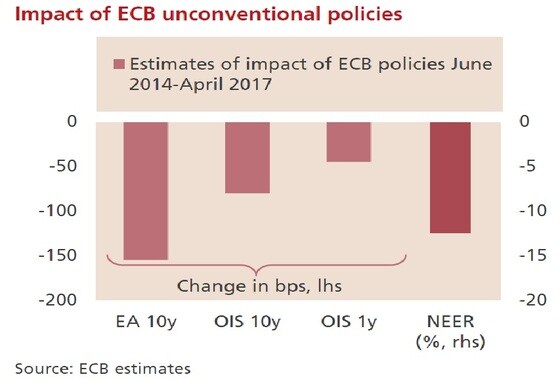

롬바르드는 "드라기의 신트라 발언은 금리 조절에 앞서 양적완화를 손질하겠다는 정책 우선 순위를 알려준 것"으로 해석했다. 롬바르드·ECB에 따르면 지난 2014년 6월의 초완화정책 이후 유로존 10년물 국채수익률 하락 효과는 누적기준 150bp(1bp=o.01%p)로 나타났다. 장기 무위험 이자율 하락폭은 80bp이다. 하락폭의 절반은 기간 프리미엄이 차지한 것으로 롬바르드는 추정했다. 기간 프리미엄은 장기 투자 기간에 대한 대가를 의미한다.

|

| © News1 |

이에 따라 자산매입이 줄어들면 분트(독일 국채) 10년물 수익률이 1%까지 상승할 수 있다고 롬바르드는 전망했다. 유로존 경기에 대한 장기 기대감까지 반영된 경우이다.

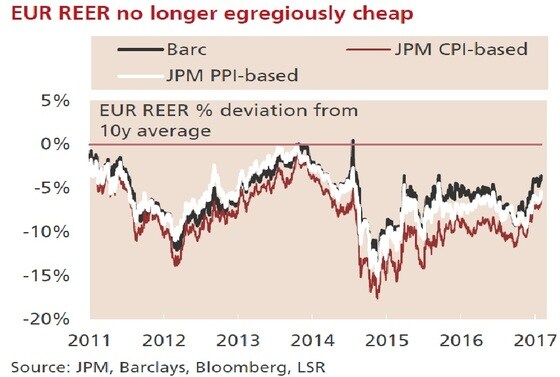

환율의 경우 완화정책에 의한 유로화 하락폭은 약 12%였던 것으로 ECB는 추산했다. 그런데 지난 4월이후 유로는 3% 올랐다. 이와 관련, 롬바르드는 "지난해말 이후 물가를 감안한 유로의 실질가치 상승을 감안하면 저평가폭은 절반으로 축소됐다"고 지적했다. 과거 10년 추세와 비교하면 극단의 저평가는 벗어난 것으로 판단했다.

|

| © News1 |

즉, 채권보다 외환(유로)시장에 경기회복과 테이퍼 효과가 미리 더 많이 반영됐다는 것이다.

지난주 최고치로 솟은 미국 상품선물거래위원회(CFTC)에 나타난 유로화 매수 포지션도 주목해야 한다고 롬바르드는 밝혔다. 단기적으로 유로의 상승 잠재력이 높지 않을 수 있다는 뜻이다.

|

| © News1 |

유로의 추가 상승 여력(9%=12-3%)은 본격적인 국채수익률 상승세가 출현된 이후 가능할 것으로 롬바르드는 판단했다.

이를 종합해, 유로화를 노리기 보다 미 국채와 분트 10년물 금리차 축소를 겨낭하는 게 낫다고 조언했다. 목표 금리차 160bp를 유지하고 손절매는 195bp로 종전대비 10bp 바짝 당겼다. 현재 186bp이다.

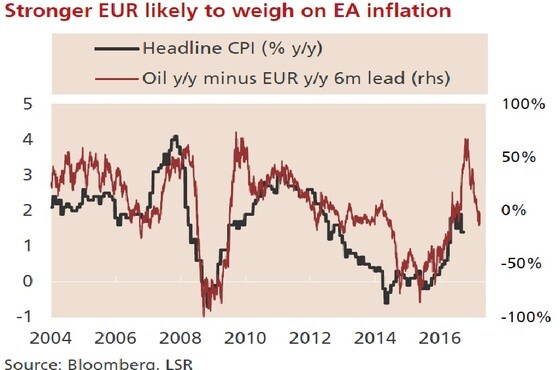

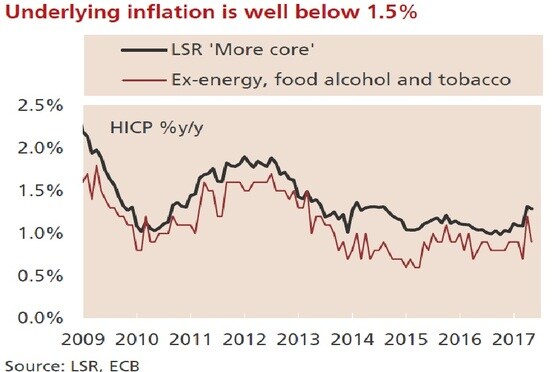

한편, 롬바르드는 "우리가 고안한 근원 물가 상승률이 1.3%로 드라기 총재가 지적한 것처럼 영속성과 자력유지 능력을 아직 갖추지 못하고 있다"고 밝혔다. 또한 최근의 유가 하락에 이어 가파른 유로 강세까지 더해질 경우 수입물가 압박을 의식할 것으로 평가했다. 그럴 경우 ECB는 완화적 기조로 다시 이동할 수 있다고 경계했다.

|

| © News1 |

롬바르드는 "장기적으로 ECB의 테이퍼는 유로화 가치를 상승시킬 것이나 단기적 과잉 매수 포지션과 저물가 압박 변수에 의한 출렁거림이 빈번할 것"으로 예측했다. 현재 유로/달러에 대한 시장 컨센서스 1.15달러를 합리적 예측으로 평가했다. 추가 상승은 내년에 펼쳐질 것으로 예측했다.

달러 등 광범위한 통화를 상대로 한 유로 매수 포지션보다, 저베타 통화인 스위스프랑을 팔고 유로를 매수하는 전략을 추천했다. 목표환율은 1.12프랑이고 손절매는 1.0780프랑을 제시했다.

장기적으로 브렉시트(영국의 EU탈퇴)와 경기 우려로 영국을 떠나는 채권 포트폴리오 흐름을 대비해야 한다고 밝혔다. 전술상 확정되지는 않았으나 유로/파운드 환율에서의 유로화 저점매수 기회를 기다리고 있다고 덧붙였다.

|

| © News1 |

parkbw@

![신세경, 물 머금은 듯한 청초 미모...세련미까지 '감탄' [N컷]](https://image.news1.kr/system/photos/2024/5/9/6640179/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)