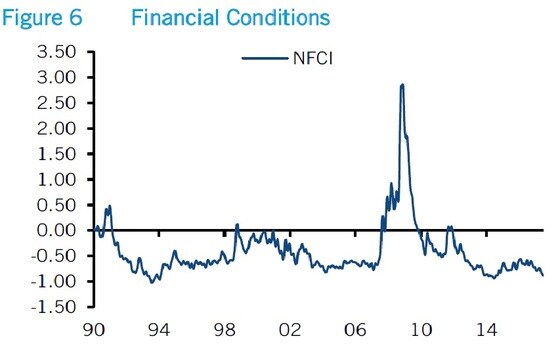

미국 연방준비제도의 경우 현재 인플레이션 및 고용 책무보다 금융안정성을 더 주목하고 있다. 지난해 12월 금리인상 이후 S&P500은 9.8% 상승하고 블룸버그달러지수는 6.58% 하락했다. 미 국채 10년물 수익률은 0.3%p 하락하고 우량등급채권의 옵션조정스프레드(OAS)는 국채대비 0.13%p 좁혀졌다. 금리를 올렸음에도 금융완화가 지속되고 있는 것이다. 시카고 연방준비은행의 금융환경지수(NFCI)는 계속 마이너스 상태이다.이에 대해 스트릿은 “연준은 긴축을 끌고 갈 명분으로 과도한 금융완화 상태를 지적할 수 있다”고 진단했다. 올해 양적긴축 시작을 알리고 내년 금리인상(3회)을 자신있게 밝힌 것도 전략 변경이 작용한 것으로 판단했다.

|

| © News1 |

스트릿은 이어 “양적긴축 영향이 크지 않다고 주장하는 시장 일각의 의견에 동의하지 않는다”고 밝혔다. 양적완화 정책이 국채의 기간 프리미엄을 눌렀던 만큼 양적긴축은 기간 프리미엄을 높일 수 있다. 투자기간이 길수록 요구받는 보상을 지칭하는 ‘기간 프리미엄’이 올라가면 장기채 수익률의 상승폭은 확대된다.

더 중요한 것은 거의 제로에 가까웠던 선진국채의 순공급이 내년부터 역전된다는 것이다. 스트릿에 따르면 내년 테이퍼·양적긴축(QT)에 의한 3대 중앙은행의 채권 순공급은 1조달러에 달할 것으로 추정됐다.

그럴 경우 장기채 금리는 상승하고, 장단기 금리를 연결한 수익률곡선의 기울기는 가팔라진다. 또한 완화정책이 눌러 놓았던 변동성은 상승한다. 그럴 경우 위험자산은 치명적 상황에 몰릴 수 있다. 연준에 대한 시장의 불신까지 가세할 경우 금리 상승폭은 가파르게 진행될 수 있다. 즉, 연준이 모기지증권을 팔면서 변동성을 매수한 것으로 볼 수 있다. 변동성의 계절적 특성도 부정적이다.

|

| © News1 |

내년에도 3회 금리인상을 밝힌 만큼 5%의 주가 조정은 물론 심지어 20%의 하락에도 불구하고 긴축은 지속될 것이다. 그렇게 하지 않으면 연준에 대한 신뢰는 다시 무너질 수 있다.

확실한 경기 침체만 없다면 2010~2016년처럼 긴축과 완화를 오가던 시대는 끝났다. 금리 상승 가능성을 폭넓게 추정해야 한다.

|

| © News1 |

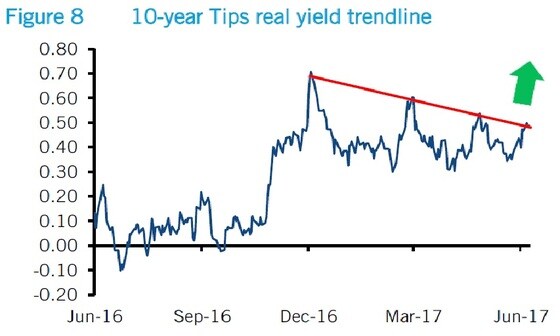

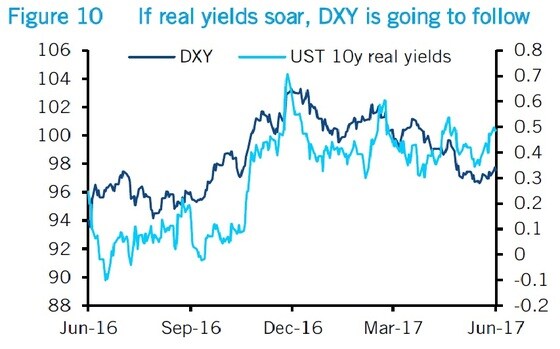

이와 관련, 변곡점에 도달한 10년물 물가국채(Tips)의 추세와 역시 지지선에 걸친 원유(WTI)의 반등 가능성을 눈여겨 봐야 한다. 미국의 실질금리가 상승하면 달러지수는 당연히 오른다. 금리·달러의 상승 그리고 주가 하락 등 금융경색이 시작될 수 있다. 미국의 실질금리와 달러 상승은 이머징 투자자금의 이탈을 자극한다.

금리·유가 등 모멘텀 변화시 변동성 매도펀드 혹은 하락에 베팅했던 원자재 헤지펀드들의 되감기가 흥미롭게 진행될 수 있다. 투자 전략으로 신흥국 채권과 정크본드 매도를 권유한다.

|

| © News1 |

parkbw@

![신세경, 물 머금은 듯한 청초 미모...세련미까지 '감탄' [N컷]](https://image.news1.kr/system/photos/2024/5/9/6640179/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![문상민, 이게 바로 '남친짤'의 정석 [N화보]](https://image.news1.kr/system/photos/2024/5/7/6636385/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)