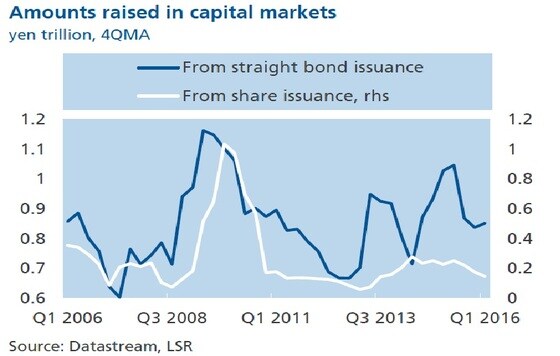

26일 롬바르드에 따르면 양적완화(QE) 매입 대상 국채의 부족이 일본 국채의 수익률 하락을 자극하고 회사채금리까지 끌어 내리고 있다. 이는 회사채 발행물량 증가로 이어지고 있다고 설명했다. 롬바르드는 "재무 담당자들이 현 수준의 저금리에서 자금을 확보하려는 의도를 갖고 있는 것"으로 해석했다. 회사채 발행의 고/저점은 완만하나 아베노믹스 정책기간 중 순발행 규모가 증가세를 보이고 있다.

|

| © News1 |

롬바르드는 "더구나 자체 보유자금도 충분해 은행시스템을 통한 유동성 공급의 필요성이 높지 않다"고 밝혔다. 기업대출 촉진용 대출 프로그램의 효과가 크지 않을 수 있다는 뜻이다.

따라서 통화량 확대를 계속 추구하면서 매입대상 채권 부족에 따른 양적완화의 한계성을 감안한다면 정책의 다음 수단은 논리적으로 헬리콥터 머니를 향하고 있다고 롬바르드는 평가했다. 헬리콥터 머니는 특정한 자금 수요처가 없더라도 통화량 창출이 가능하다.롬바르드의 프레야 비미쉬 연구원은 "구로다 하루히코 일본은행 총재가 헬리콥터 머니에 대해 강력히 반대하고 있으나 (지난 1월처럼) U턴 경험이 있다"고 꼬집었다. 비미쉬는 "일본은행이 공식적으로 헬리콥터 머니를 성명서에 포함시키지 않을 것이나 정책의 다음 단계는 유사 헬리콥터 머니이다"고 밝혔다.

|

| © News1 |

parkbw@

!['원영적 사고' 밈 이유 있다…위로를 주는 진짜 아이돌[황미현의 가요톡]](https://image.news1.kr/system/photos/2024/5/13/6647795/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![명품 주얼리 착용한 송혜교, 보석보다 빛나는 비주얼 [N화보]](https://image.news1.kr/system/photos/2024/5/17/6654086/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)