|

| 한국은행 제공 © News1 |

최근 KT와 같은 이동통신사 등의 비금융회사가 결제 서비스 시장에 뛰어들고 있다. 다만 고객자금이 안전하게 관리되지 못할 가능성이 있고 소비자 보호기준도 아직 미흡해 유의해야 한다는 지적이 나온다.

30일 한국은행이 발표한 '금융안정보고서'에 따르면 IT기술을 활용한 금융혁신으로 SNS 플랫폼 사업자, 이동통신사나 유통회사 등이 신종 전자지급 서비스를 제공하면서 시장 내 역할이 커지고 있다. 서비스는 크게 전자지급 결제대행 서비스, 선불전자지급 서비스, 직불전자지급 서비스 등으로 분류된다.전자지급결제대행 서비스(PG)는 스마트폰을 매체로 카드사와 가맹점 간의 카드 승인정보 중계와 정산 대행을 제공하고 각종 '페이(Pay)'로 통칭한다. 온라인 결제의 경우 이용자가 여러 지급수단(신용카드, 계좌 이체, 무통장입금, OO PAY 등) 중 특정 Pay를 선택하면 사전에 등록된 카드와 본인 인증수단(비밀번호, 패턴 등)을 확인하고 결제를 처리한다.

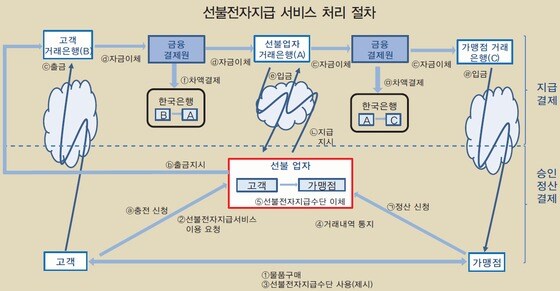

선불전자지급 서비스는 선불전자지급수단을 스마트폰에 저장하고 이를 이용해 대금을 지급하거나 송금하는 서비스로 통상 각종 '머니(Money)’ 로 불린다. 직불전자지급서비스는 온·오프라인 대금결제 시 스마트폰 앱 또는 ARS 인증 후 소비자의 계좌에서 가맹점의 계좌로 대금이 바로 지급된다.

이 밖에도 페이팔, 알리페이 등 해외 IT기업이 제공하는 글로벌 지급서비스와 삼성페이 등과 같이 여러 기능을 복합적으로 제공하는 전자지급서비스(전자지갑)가 있다.신종 전자지급서비스는 스마트폰 등을 통해 거래와 승인정보가 중계되고 제휴한 금융회사 간 결제는 기존 소액결제망을 통해 이뤄지고 있다.

한은은 소액 결제망의 경우 결제리스크 관리체계 내에서 효과적으로 관리되고 있어 해당 서비스가 기존 지급결제시스템의 안정성을 저해하거나 시스템 전반의 리스크를 초래할 가능성은 크지 않은 것으로 판단했다.

다만 신종 전자지급서비스가 기존 지급결제시스템과 연계해 비금융회사 주도로 이뤄져 서비스 제공회사 자체의 재무, IT운영, 영업 측면에서 리스크 요인이 존재한다고 봤다.

비금융회사가 서비스 제공 과정에서 고객자금을 일정 기간 보유하면서 고객자금이 안전하게 관리되지 못하거나 파산 등이 발생할 경우 고객자금이 손실될 가능성이 있다는 설명이다. 또한 해킹이나 전산 장애 등이 발생할 경우 서비스 중단과 개인정보 유출 우려도 있다고 지적했다.

한은은 "사고 발생 시 책임소재나 소비자 보호기준이 다소 미흡하고, 업자 간 과도한 경쟁 등으로 신규 사업자의 수익성 확보가 용이하지 않을 가능성도 있다"며 "앞으로 관계 당국과 업계가 협력해 이러한 리스크 요인들을 적절히 관리할 필요가 있다"고 진단했다.

jyj@

![코드쿤스트도 AOMG서 나온다…줄줄이 계약 종료 [공식]](https://image.news1.kr/system/photos/2024/2/21/6492492/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![뉴진스 하니, 몽환·러블리 오가는 매력...깜찍 처피뱅 [N화보]](https://image.news1.kr/system/photos/2024/4/26/6618937/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![이민정, 이탈리아서 뽐낸 우아한 분위기...미모에 각선미까지 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616416/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)