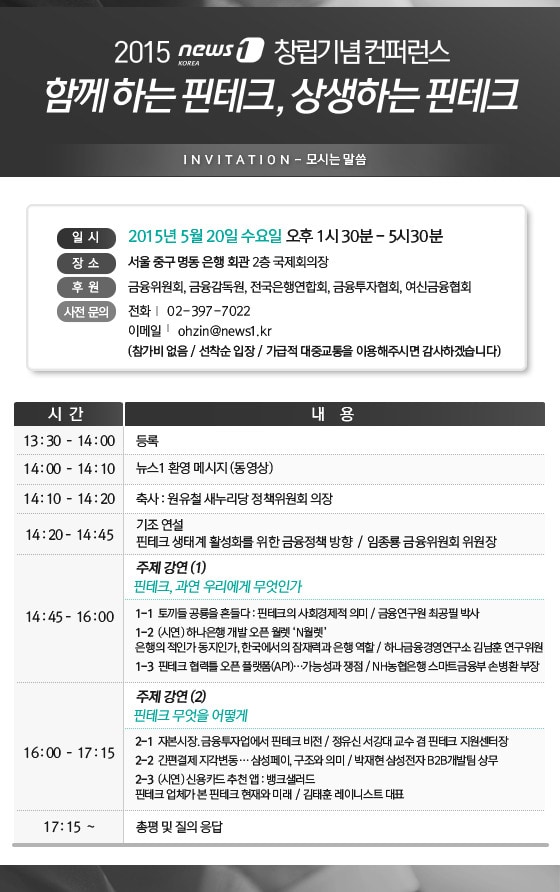

|

| 벤모 서비스 기능별 주요 화면 (제공=금융보안연구원) © News1 |

# 오랜만에 대학교 동기모임을 가졌다. 대학교 입학 때부터 늘 붙어다녔지만 사회생활을 시작한 이후부터는 각자의 삶을 사느라 자주 모이기도 어렵다. 메뉴를 고른 이후 남자친구에 대한 자랑, 직장 상사에 대한 험담 등 수다를 떨다보니 세 시간이 훌쩍 지났다. 맛있는 음식이 놓여있던 식탁에는 계산서만 덩그라니 남았지만, 누구 하나 선뜻 가져가져가는 사람이 없다.

미국 대학생들에게는 친구나 회사 동료와의 식사 이후 더치페이를 하기 위해 서로 스마트폰을 꺼내드는 풍경이 익숙하다. 계산한 사람이 함께 식사한 친구들에게 N분의 1의 금액과 함께 사용 내역을 메시지로 보내면, 메시지를 받은 이들 역시 간단한 메시지를 통해 금액을 보내는 것이다.이들이 많이 쓰는 무료 송금결제 서비스가 '벤모(Venmo)'다. 마트폰에 입력된 전화번호나 이메일을 통해 이체가 가능하며 간단한 결제도 할 수 있다.간단한 결제도 할 수 있다. 미국 대학생들이나 젊은층은 '그냥 벤모 해(just venmo me!)'라는 말을 입에 달고 산다. 송금에 은행을 왜 쓰느냐는 말투다. 벤모로 부모로부터 용돈도 받고 기숙사비도 내고 더치페이도 한다. 지난 2012년 7월부터 서비스가 개시된 벤모는 현재 연간 결제금액이 10억달러에 달한다.

◇"은행 왜 쓰니? 그냥 벤모 해!(just venmo me!)"…연간 결제금액 10억弗

벤모는 전용 모바일 앱을 통해 지인 간(페이스북, 주소록) 간편하게 소액을 지불하고 이력을 온라인에 공유할 수 있다. 지인 간 지불이력 상호 공유 및 피드백(좋아요) 활동이 가능하며, 지난해 2월부터 주변의 벤모 사용자 자동인식(Venmo Nearby)하는 기능도 도입됐다.

여러 사람들이 같이 식사를 할 때 한 사람이 간단한 메시지와 함께 N분의 1로 나눈 금액을 각각 인원에 청구하면서 사용 내역이나 감사 메시지를 첨부할 수 있다. 수수료는 직불카드나 은행 계좌를 이용하면 무료이며, 신용카드 연계 지불이나 비즈니스 결제에만 수수료가 부과된다. 신용카드 수수료는 2.9%, 비즈니스 결제 건당 25센트를 받는다.송금액은 기본 주당 300달러로 제한되며 사회보장번호제공자, 페이스북 인증자 등 추가 인증자는 최대 3000달러까지 가능하다. 전화번호부, 페이스북상의 지인 등 신뢰하는 사람을 기반으로 서비스가 제공돼 모르는 사람과의 거래는 기본적으로 제한된다.

벤모는 창업기업으로 출발했다가 브래인트리(Braintree), 이베이가 소유한 페이팔(Paypal)에 차례로 인수돼 현재는 이베이그룹 내에서 서비스 중이다. 브레인트리는 지난 2012년 6월에 벤모를 2700만달러에 인수했으며, 페이팔은 지난 2013년 9월 브레인트리를 8억달러에 인수했다.

금융보안연구원은 "벤모는 페이팔, 구글이 주도하는 온라인결제시장에서 간편을 추구하는 젊은이들의 취향을 잘 읽어내 틈새시장 공략에 성공했다"며 "이베이는 앞으로 소셜 메시지에 송금기능을 탑재할 수 있도록 API(애플리케이션 프로그래밍 인터페이스)를 오픈, 소셜 결제 플랫폼화를 추진 중이다"라고 설명했다.

그러면서도 "계정생성, 송금진행 등 일부 트랜잭션 메시지는 통신사 SMS로 전달되어 스미싱에 대한 우려 존재가 있다"며 "앱 실행, 송금 시 PIN입력 등 기본적인 인증절차가 없어 스마트폰을 분실할 경우 금전적 손실 우려가 있다"고 덧붙였다.

◇그런데 뱅크월렛카카오 '시들'…미국 벤모 한국선 안통하는 까닭

핀테크 바람이 불면서 국내에도 벤모와 비슷한 지급결제 앱을 선보였다. 다음카카오는 3700만명이 이용하는 카카오톡이라는 거대한 플랫폼을 등에 업고 은행계좌 결제와 송금기능을 갖춘 뱅크월렛카카오를 작년 10월부터 서비스 중이다.

뱅크월렛카카오는 '뱅크머니'라는 가상화폐를 기반으로 운영되는 모바일 전자지갑 서비스다. 뱅크머니는 뱅크월렛카카오 가맹점에서 결제하는데 쓰거나 계좌번호를 모르더라도 카카오톡 친구 리스트에 있는 사람에게 송금할 수 있다. 가지고 있는 뱅크머니는 다시 이용자의 은행계좌에 원화로 입금이 가능하다.

네이버 역시 오는 6월중 네이버페이를 선보일 예정이다. 네이버페이는 뱅크월렛카카오와 마찬가지로 은행계좌 결제와 송금 서비스다. 또 약 5만개의 가맹점을 확보해, 기존 신용/체크카드 결제 시 필요한 SMS 및 공인인증 과정을 생략한 간편 결제 서비스 기능도 갖췄다.

네이버는 네이버페이에 계좌정보와 결제비밀번호를 등록해두면 송금 대상의 계좌번호를 모르더라도 네이버ID나 휴대폰 번호, 과거 송금 이력이 있는 지인 기반으로 자유롭게 송금할 수 있다.

그러나 해외 사례와는 달리, 국내 송금서비스 앱의 인기는 시들한 모습이다. 금융결제원이 황주홍 새정치민주연합 의원에게 제출한 '뱅크월렛카카오 서비스 현황'을 보면 작년 11월 서비스 출시 때 48만4000명이던 신규 회원은 12월 10만3000명으로 줄었고, 올 1월엔 4만8000명으로 감소했다.

거래횟수도 작년 11월 11만8000건에서 올 1월 7만4000건으로 줄어들었다. 지난해 11월엔 가입자의 25%가 서비스를 이용했으나 올 1월엔 가입회원 10명 중 1명만이 서비스를 이용했다는 의미다. 이용자가 줄면서 뱅크월렛 카카오의 충전액수는 작년 12월 32억원에서 올 1월 25억원으로 감소했다. 거래액도 작년 12월 17억원에서 올 1월 13억원으로 줄었다.

전문가들은 미국의 벤모 사례와 달리, 우리나라의 경우 단순한 무료 송금 서비스는 성공할 가능성이 낮다고 평가했다. 우리나라의 경우 은행 수수료가 낮은 수준인데다, 스마트폰을 통해 은행업무를 볼 수 있는 은행의 스마트폰뱅킹 앱 등이 보편화돼 있기 때문이다. 실제 맥킨지 조사에 따르면 올해 3월 기준 디지털 뱅킹 침투율은 호주, 싱가폴, 일본 등을 제치고 한국이 아시아 1위를 차지했다.

김남훈 하나금융경영연구소 연구위원은 "미국에서는 은행 계좌를 개설하거나 송금하는데 대한 수수료가 거의 바가지라 할 정도로 비싸다"라며 "바로 그런 점 때문에 대학생을 포함, 비용에 대해 민감한 층을 중심으로 기본적인 송금 수수료에 비용이 들지 않는 벤모가 인기를 얻고 있다"라고 설명했다.

김 연구위원은 "반면 우리나라는 계좌관리 수수료가 거의 다 무료이고, 스마트폰뱅킹을 통해 송금 등 서비스를 제공하고 있다"며 "뱅크월렛카카오 등의 송금서비스 앱이 편리하다고 하지만 돈을 보내고 받는 것에만 그친다면 메리트가 없다"고 지적했다.

|

| 2015.05.04/뉴스1 © News1 방은영 디자이너 |

hyuna@

![코드쿤스트도 AOMG서 나온다…줄줄이 계약 종료 [공식]](https://image.news1.kr/system/photos/2024/2/21/6492492/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![뉴진스 하니, 몽환·러블리 오가는 매력...깜찍 처피뱅 [N화보]](https://image.news1.kr/system/photos/2024/4/26/6618937/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![이민정, 이탈리아서 뽐낸 우아한 분위기...미모에 각선미까지 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616416/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)