|

| BAT코리아 조직도 및 수익흐름도 /그래픽 = 류수정 디자이너 © News1 |

'보그' 제품을 3500원에 판매해 고객층을 확보한 브리티쉬아메리칸타바코(BAT) 코리아 등 외국계담배회사들의 수익 상당수가 해외로 유출되고 있는 것으로 나타났다.

당기순이익의 대부분을 본사에 배당하는 반면 수익을 올린 국가에 대한 자금 유입은 없거나 미미한 수준에 그치고 있다. 고배당 성향은 시장 경제에서 발생하는 자연스런 현상이지만 수익을 낸 국가에서 기부나 투자 등이 병행되지 않았을 경우 비난을 받기도 한다.이는 외국계 담배회사들의 특수한 조직 구조에 따른 영향으로 BAT코리아가 대표적인 사례로 손꼽힌다.

29일 금융감독원 전자공시시스템과에 따르면 2013년 BAT코리아의 배당성향은 100%에 달하는 것으로 나타났다. 당기순이익 126억원 대부분을 해외 주주들에게 배당한 것이다.

필립모리스코리아의 경우에는 더 높다. 배당 성향이 111.60%에 달한다. 당기순이익은 1407억원이지만 배당금은 1570억원에 이른다.배당성향이란 기업의 당기순이익에서 현금배당액이 차지하는 비율을 말하는데 100%일 경우 회사가 해당연도에 벌어들인 당기순이익을 모두 주주에게 배당금으로 지급했다는 의미로 볼 수 있다. 100%가 넘을 경우 국내에서 벌어들인 돈 보다 많은 배당을 한 셈이된다.

다만 각 회사마다의 방침이 다른 만큼 고배당 성향을 무조건 비난할 수는 없다. 하지만 BAT코리아의 경우 수익의 대부분을 본사로 보내면서도 2012년 국내 영업실적이 부진했을 당시 담뱃값 인상을 주도가 사례가 있는 만큼 업계의 비난을 받고 있다. 수익구조에 따른 손실을 소비자들에게 전가했다는 지적이다.

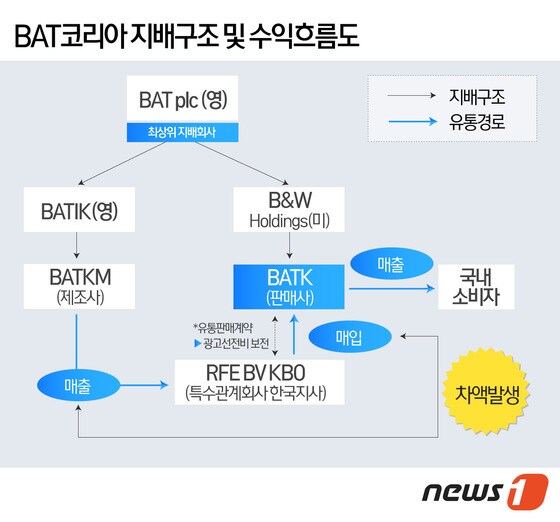

이에 대해 담배업계에서는 BAT코리아의 특수한 수익구조를 원인으로 보고 있다. 앞서 잎담배 경작농민 단체인 엽연초생산협동조합중앙회도 2011년 BAT의 수익구조에 대한 문제점을 지적한 사례가 있다.

내부 거래로 인한 영업손실을 소비자에게 전가했다는 주장이다. 이들은 문제를 제기했던 2010년 당시 BAT코리아의 매출구조를 예로 들고 매출이 5870억원인데 매출원가가 5801억원이라며 의문의 목소리를 높였다.

매출액 대비 원가율이 98%에 달하는 이익을 내기 어려운 구조라는 주장이다. 당시 국내업체인 KT&G의 원가율이 40.1%, 필립모리스가 37% 수준이었던 점을 감안하면 지나치게 높은 수치다.

그럼에도 불구하고 세금과 각종 영업외비용을 합한 당기순이익은 122억원으로 흑자를 기록했다. 이전가격조정이라는 절세 기법을 통해 세금의 대부분을 돌려받은 영향으로 해석된다.

이는 법인세율이 낮은 나라의 계열사에 저렴한 가격으로 상품을 공급한 뒤 고세율 국가의 계열사에서 고가로 매입해 법인세율이 낮은 나라에서 많은 이익을 내는 방식이다. 세후 이익을 끌어올리기에 유리하다.

BAT코리아의 경우 네덜란드에 위치한 로스만스 극동지부(REF) 한국사무소가 해당 역할을 한다. 판매된 매출이 이 회사를 거쳐 다시 BAT코리아로 돌아는 구조인 것이다.

담배업계 한 관계자는 "BAT코리아의 경우 타사와는 남다른 수익배분 구조를 갖고 있다"며 "국내에서 발생하는 이익이 거의 남지 않고 해외로 빠져나가는 것으로 보인다"고 말했다.

jdm@

![코드쿤스트도 AOMG서 나온다…줄줄이 계약 종료 [공식]](https://image.news1.kr/system/photos/2024/2/21/6492492/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![뉴진스 하니, 몽환·러블리 오가는 매력...깜찍 처피뱅 [N화보]](https://image.news1.kr/system/photos/2024/4/26/6618937/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![이민정, 이탈리아서 뽐낸 우아한 분위기...미모에 각선미까지 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616416/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)