|

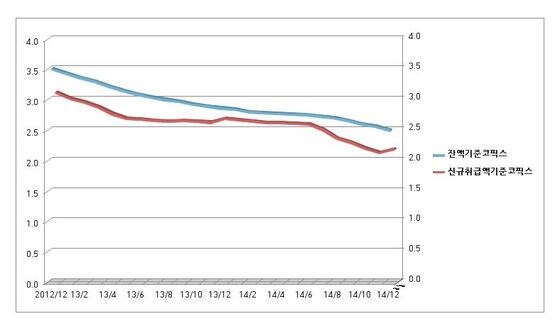

| 코픽스(COFIX) 추이 © News1 |

# 직장인 김지훈(가명·37세)씨는 작년 초 고정금리 대출을 받아 집을 구매했으나, 최근 대출상품 '갈아타기'를 고심 중에 있다. 약 1년 사이에 대출금리가 1%포인트 이상 떨어진 탓이다. 김씨가 받은 주택담보대출은 3년 고정금리후 변동금리가 적용되는 상품으로 만기는 30년이다. 대출을 받을 당시에는 이런 저런 우대금리를 포함해 연 4.35%가 적용됐지만 같은 종류의 상품금리는 최근 3%대 초반으로 내려와 있다. 그 사이 한국은행이 두차례 기준금리를 내리며 기준금리가 되는 코픽스 금리가 떨어졌기 때문이다.

김 씨는 "금리가 어떻게 될지 알 수 없어 안전한 일정기간 고정금리를 주는 대출로 집을 샀지만, 최근 금리가 떨어지면서 손해를 보는 기분을 지울 수 없다"며 "금리가 낮은 상품으로 갈아타려 고민 중이지만, 중도상환 수수료, 인지세 등 어려운 용어가 많아 섣불리 은행을 찾기도 꺼려진다"고 말했다.# 서울 강남에 거주하는 강모씨(51)는 지난해초 주택을 구매하면서 주택금융공사의 보금자리론의 하나인 원리금 균등분할상환형 고정금리 대출을 일부 이용했다. 30년 만기인 이상품을 대출받을 때 적용된 금리는 연 4.8%수준. 1년 가량 지난 지금 강씨는 중도상환 수수료를 감수하고서라도 금리가 낮은 은행권 주택담보대출로 갈아타는 것을 고려하고 있다.

지난해 한국은행의 기준금리 인하로 대출금리가 하락하면서 저금리 상품으로 대출을 갈아타려는 대출자가 늘고 있다. 특히 은행들이 '고정금리 대출' 비중을 늘리면서 저금리 혜택을 보지 못한 고정금리 대출자들이 은행 영업점을 찾고 있는 것으로 나타났다.

27일 금융당국에 따르면 지난해 말 기준으로 전체 주택담보대출의 23.6%가 고정금리 대출인 것으로 집계됐다. 금융당국은 가계의 재무적 안정을 위해 2011년부터 고정금리·비거치식 분할상환 대출 비중 확대를 유도해 왔다. 이에 고정금리 대출 비중은 2011년 3.1%에서 2012년말 14.2%, 2013년말 15.9%였다가 지난해말 23.6%로 급증했다.2012년부터 고정금리 대출 가입자가 늘어나기 시작했지만 한국은행의 기준금리 인하로 대출금리가 떨어지면서 고정금리 대출 가입자들은 오히려 손해를 봤다. 고정금리 대출이 변동금리 대출보다 금리가 훨씬 높은데다, 기준금리 인하가 반영되지 않아 저금리 혜택을 보지 못했기 때문이다.

실제로 주택담보대출의 기준금리가 되는 코픽스(COFIX)는 2012년 12월 신규취급액 3.09%, 잔액기준 3.52%에서 꾸준히 하락해 2013년 12월에는 각각 2.66%, 2.88%까지 떨어졌다. 이후에도 하락세가 이어지면서 작년 12월 신규취급액기준 코픽스는 2.16%, 잔액기준 코픽스는 2.52%를 기록했다.

이에 기존 주택담보대출을 받은 가입자들 중 낮은 금리로 갈아타려는 이들이 늘고 있다. 금융당국 관계자는 "작년 8월, 10월에 한은의 기준금리 인하로 신규 주택담보대출이 크게 늘었는데, 기존 주택담보대출자들이 낮은 금리로 갈아타려는 수요 때문이었다"고 설명했다.

전문가들은 기존 주택담보대출 상품에서 저금리 상품을 갈아타기 위해서는 '중도상환 수수료'와 '인지세' 등을 따져 실익을 비교하는 것이 중요하다고 지적했다.

예를 들어 1년 전 연 3.5% 고정금리 주택담보대출을 통해 2억원을 대출 받았다면, 2.9%대 금리로 대출을 갈아탈 경우 연간 120만원의 이자비용을 절감할 수 있다. 그러나 중도상환 수수료를 최대 300만원 부담해야 한다. 낮은 금리로 갈아탄 첫 해에는 180만원(중도상환 수수료-이자비용 절감분)의 손실을 입는 셈이다.

시중은행 중도상환 수수료율은 연 1.5%이다. 중도상환 수수료는 은행에 따라 수수료율 및 부과방식이 다르다. 국민은행의 경우 중도상환 수수료율은 1.4%이며, 남은 기간(최대 3년)에 따라 일수로 계산해 수수료율이 적용된다. 대출기간이 3년 이상이면 중도상환 수수료가 면제된다.

저금리 대출로 갈아탈 때에도 은행 주택담보대출은 대출금이 4000만원을 넘을 경우 '인지세'를 내야 한다. 인지세는 4000만원 초과 5000만원 이하 4만원, 5000만원 초과 1억원 이하 7만원, 1억원 초과 10억원 이하 15만원, 10억원 초과 35만원이며, 인지세법에 따라 은행과 개인이 각각 50%씩 부담한다.

은행권 관계자는 "고정금리 대출로 갈아탈 경우, 연간 줄일 수 있는 이자비용과 중도상환 수수료를 잘 계산해 손해를 보지 않도록 주의해야 한다"며 "금융당국의 가계부채 안정화 방안의 일환으로 변동금리에서 고정금리로 갈아타는 경우는 중도상환 수수료를 내지 않아도 된다"고 설명했다.

또 다른 대출상품으로 갈아탈 때는 상환 계획과 시장금리 전망 등을 감안해 고정금리 상품이냐, 혹은 변동금리 상품이냐를 선택하는 것이 좋다고 조언했다.

시중은행 PB센터 관계자는 "안정성을 중요시하냐, 혹은 조금이라도 낮은 금리를 선호하느냐에 따라 고정금리와 변동금리를 결정하는 것이 좋다"며 "안정성을 중요시한다면 금리 변화에 상관 없이 고정금리 대출을 통해 장기간 같은 금리로 돈을 갚아나가는 것이 좋은 반면, 대출금 상환계획이 짧고 이자비용을 아끼기 원한다면 변동금리가 유리할 것"이라고 말했다.

hyuna@

![코드쿤스트도 AOMG서 나온다…줄줄이 계약 종료 [공식]](https://image.news1.kr/system/photos/2024/2/21/6492492/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![뉴진스 하니, 몽환·러블리 오가는 매력...깜찍 처피뱅 [N화보]](https://image.news1.kr/system/photos/2024/4/26/6618937/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![이민정, 이탈리아서 뽐낸 우아한 분위기...미모에 각선미까지 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616416/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)