삼성전자, 3Q 반도체 영업익 5조 '반토막'…4분기도 '암울'(종합)

매출 76.8조·영업익 10.8조…메모리 가격 하락에 직격탄

4분기 전망도 '암울'…"내년 일부 수요 회복할 듯"

- 신건웅 기자

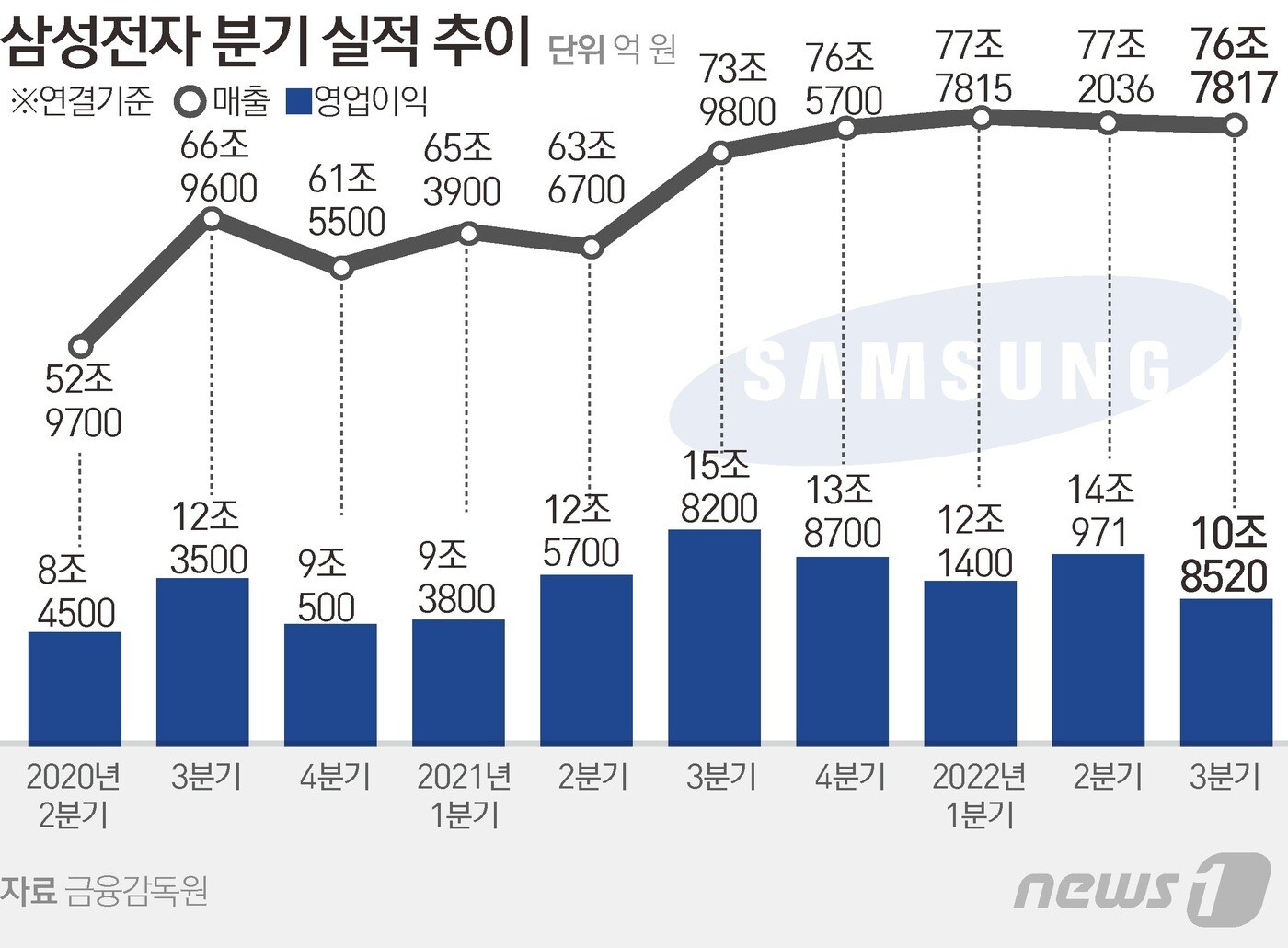

(서울=뉴스1) 신건웅 기자 = 글로벌 경기침체발(發) '반도체 한파'로 삼성전자의 3분기(7~9월) 반도체 영업이익이 전분기에 비해 5조원이나 급감한 것으로 나타났다. 삼성전자 실적의 70%를 차지하는 반도체 부문의 부진으로 3분기 전체 영업이익도 6분기만에 최저치로 떨어졌다.

다만 3분기 매출은 사상 최대치를 기록했다. 주력인 메모리 반도체가 가격 하락과 재고 부담 등으로 아쉬운 성적을 올렸지만 파운드리가 분기 최대 매출을 올리며 빈자리를 채웠다. 플래그십 스마트폰과 중소형 패널도 성과를 냈다.

3분기 매출은 76조7817억원으로 지난해 같은 기간보다 3.79% 증가했다. 영업이익은 31.39% 줄어든 10조8520억원에 그쳤다. 디스플레이(SDC)가 주요 고객 신제품 수요 증가로 최대 분기 이익을 달성했고 MX(Mobile eXperience)도 플래그십 판매 호조 등으로 선방했지만 메모리 반도체 이익 감소가 발목을 잡았다.

반도체 사업부의 영업이익은 전 분기 9조9800억원에서 3분기 5조1200억원으로 48.7% 줄었다.

◇ 메모리, 가격 하락에 직격탄…파운드리는 최대 실적

삼성전자의 반도체 사업을 담당하는 DS(Device Solutions) 부문은 3분기 매출 23조200억원, 영업이익 5조1200억원을 기록했다.

D램과 낸드 플래시 등 메모리 반도체가 전례 없는 시황 악화 상황에 직면하며 전 분기보다 실적이 급감했다.

인플레이션(물가 상승)과 고금리, 경기 침체가 본격화하면서 스마트폰·컴퓨터·TV 등 전자제품 소비가 급감했고, 이들 제품 안에 들어가는 반도체 주문도 감소했다. '경기 침체→모바일·가전제품 등 소비 위축→반도체 주문 감소 및 재고 증가→반도체 가격 하락'으로 이어진 셈이다.

시장조사업체 트렌드포스는 올해 3분기 D램 가격이 전 분기보다 10~15%, 낸드플래시는 13~18% 하락한 것으로 추정했다.

시스템LSI도 모바일·TV 등의 수요 둔화 여파로 이익이 감소했지만 파운드리는 지속적인 첨단 공정 수율 개선과 성숙 공정의 매출 기여 확대로 최대 실적을 경신했다.

SDC는 3분기 매출 9조3900억원, 영업이익 1조9800원을 기록했다. 중소형 실적은 대폭 성장했다. 폴더블을 포함한 플래그십 스마트폰 신제품 출시에 따라 수요가 증가했고 기술 차별화를 통해 주요 고객사가 출시한 신제품 내 점유율이 높아진 결과다. 대형의 경우 TV·모니터 시장 약세와 초기 투자비 부담으로 적자가 지속됐다.

가전과 모바일 등 DX(Device eXperience) 부문은 3분기 매출 47조2600억원, 영업이익 3조5300원을 기록했다.

모바일 사업인 MX는 폴더블 등 플래그십과 웨어러블 신모델 판매가 호조를 보이는 가운데 부정적 환율 영향에도 불구하고 효율적인 자원 운용 등으로 견조한 수익성을 기록했다.

네트워크 부문에선 해외사업 중심으로 실적이 개선됐고 미국 1위 케이블 사업자 컴캐스트(Comcast) 사업 확보 등 신규 수주 활동을 지속했다.

영상디스플레이(VD) 이익은 감소했다. 프리미엄 중심 판매 확대를 통해 시장 리더십을 강화했으나 수요가 감소하고 비용이 증가한 영향이다. 생활가전 부문에선 판매 믹스가 개선됐으나 소비 부진 속에서 재료비와 물류비 부담이 지속됐다.

하만은 분기 최대 실적을 달성했다. 커넥티드카 기술과 솔루션에 대한 견조한 수요, 고객사 주문 물량 증가, 소비자 오디오 판매 증가 등이 주된 요인으로 작용했다.

달러·원 고환율은 전분기 대비 1조원 가량 영업이익을 늘리는 효과를 냈다.

◇ 암울한 메모리 전망…수익성에 '초점'

4분기에도 글로벌 IT 수요 부진과 메모리 시황 약세가 지속될 것으로 예상된다. 삼성전자는 파운드리와 SDC에 대해서는 실적 개선세를 유지하는 한편 DX는 수익성 확보를 위한 노력을 지속할 계획이다.

가격 하락과 고객사 재고 조정이 지속되면서 반도체 메모리 부문 부진은 이어질 것으로 전망된다. 이에 삼성전자는 고용량 제품 수요에 적극 대응하면서 원가경쟁력을 고려한 제품 믹스 운영을 통해 수익성 중심으로 D램 사업 운영 기조를 유지하기로 했다.

시스템LSI는 모바일 고객사 신제품 출시에 따라 SoC(System on Chip) 매출 증가를 기대했다. 2억 화소 이미지센서 판매 확대를 추진할 계획이다.

파운드리는 견조한 글로벌 고객사 수요가 지속될 것으로 보인다. 수율 추가 개선을 통해 실적 개선세를 이어갈 방침이다.

SDC는 독보적 강점을 보유한 스마트폰용 프리미엄 OLED 수요 강세로 중소형 패널의 성장세가 지속될 것으로 기대된다. 대형 패널은 연말 성수기 대응과 고객 확대를 통해 QD-OLED 확산에 주력할 계획이다.

MX는 프리미엄 모델의 견조한 판매가 지속될 것으로 예상되는 가운데, 태블릿과 웨어러블의 판매 확대와 중저가 신모델 출시를 통한 물량 확대를 추진할 방침이다.

네트워크는 북미, 일본 등 해외사업 기반을 지속 강화할 예정이다. VD는 성수기 프리미엄 수요 선점과 비용 효율화를 통한 수익성 개선에 주력하기로 했다.

생활가전은 연말 성수기를 맞아 비스포크(BESPOKE) 중심의 프리미엄과 온라인 채널 판매 증대를 통한 매출 확대를 추진할 계획이다.

◇ 내년 일부 수요 회복 '기대'

삼성전자는 내년에도 거시경제 불확실성이 지속될 것으로 봤지만, 일부 수요 회복은 가능할 것으로 기대했다.

이에 맞춰 DS 부문에선 고부가 제품 수요 대응과 첨단 공정·신규 응용처 확대를 추진할 예정이다. 메모리는 지정학적 이슈 등 불확실성에 따른 상반기 수요 영향은 존재하지만 데이터센터 증설 재개 등으로 서버용 제품을 중심으로 수요 개선이 이뤄질 것으로 봤다.

삼성전자는 중기 계획과 연계한 공급 운영에 주력할 계획이다. 특히 DDR5, LPDDR5X 등 신규 인터페이스 수요와 고용량 제품 수요 증가세에 적극 대응해 시장 리더십을 제고할 계획이다.

시스템LSI 부문에선 SoC 사업 재정비를 통해 경쟁력을 회복하고 플래그십 제품의 위상을 공고히 할 방침이다.

파운드리는 첨단 공정 기술 리더십 강화와 고성능 컴퓨팅(High Performance Computing, HPC)·오토모티브(차량용 반도체) 등에서 신규 수주를 확대해 경쟁사와의 격차 축소를 위한 발판을 마련할 계획이다.

SDC의 경우 중소형은 프리미엄 스마트폰 중심의 수요가 확대될 것으로 전망된다. 삼성전자는 IT·게임 등 신규 응용처 판매 확대에 주력할 예정이다. 대형은 제품 라인업 확대를 비롯해 성능 개선을 통해 QD-OLED 판매 확대와 수익성 개선을 추진하기로 했다.

DX 부문에선 프리미엄 리더십과 라인업을 지속 강화하면서 스마트싱스(SmartThings) 기반 모바일·TV·가전 등 멀티 디바이스 연결 경험의 지속적인 확대를 통해 고객 경험 극대화를 추진할 방침이다.

MX의 경우 폴더블의 지속적인 성장과 갤럭시 S 시리즈 판매 확대 등 플래그십 고객 확대와 제품 믹스 개선으로 매출 성장을 추진한다. 또 △대화면 프리미엄 태블릿 강화 △웨어러블 고성장 지속 △운영 효율화 등을 통해 더욱 견조한 수익성을 확보할 수 있도록 노력할 예정이다.

네트워크는 주요 해외사업 확대에 적기 대응해 매출 성장세를 유지하는 한편 5G 핵심칩과 vRAN(가상화 기지국) 기술 리더십을 지속 강화할 방침이다.

VD는 초대형·프리미엄 시장을 지속 선도하고 스크린과 다양한 제품들을 연계한 고객 경험을 강화해 업계 리더로서의 위상을 더욱 공고히 할 계획이다.

생활가전은 고효율·친환경 제품 혁신을 지속하고 비스포크 라인업의 글로벌 확산을 통한 프리미엄 중심의 매출 증대를 추진할 예정이다.

keon@news1.kr

Copyright ⓒ 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용금지.