|

| 롯데케미칼 대산공장에서 엔지니어들이 배관을 점검하고 있다. © 뉴스1 |

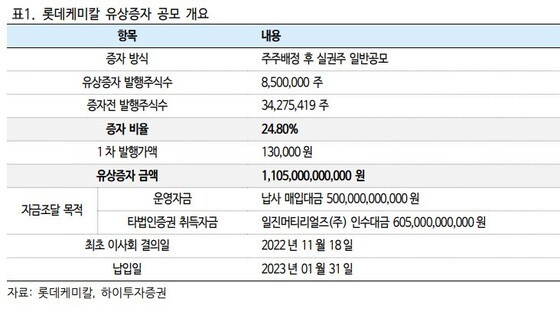

롯데케미칼이 1조1000억원대 유상증자 소식을 발표한 후 주가가 연일 하락세다. 증권업계도 목표가를 하향하고 있다. 이번 유상증자는 주주가치를 훼손한 결정이라고 판단했다.

23일 한국거래소에 따르면 롯데케미칼은 최근 일주일(16~22일) 동안 주가가 11.8% 하락했다.지난 16일부터 롯데케미칼은 일진머티리얼즈 인수금을 확보하기 위해 유상증자를 할 수 있다는 우려가 나왔고, 18일 장 마감 이후 1조1000억원 규모 주주배정 유상증자 결정을 공시했다.

유상증자로 마련된 자금 중 6050억원은 일진머티리얼즈 경영권 인수대금에 쓰고, 5000억원은 운영자금으로 쓸 계획이라고 밝혔다. 최근 유동성 위기에 시달리고 있는 롯데건설 지원에도 일부 자금을 쓸 것으로 보인다.

이에 증권업계는 롯데케미칼의 목표가를 하향했다. 유상증자가 기업의 가치를 높이는 목적이 아니라, 자회사 현금 지원에 쓰인다는 점이 주주가치를 훼손했다고 판단한 것이다.메리츠증권은 롯데케미칼 목표가를 기존 24만원에서 20만원으로 하향했고, 하이투자증권도 29만원에서 21만원으로 내렸다.

노우호 메리츠증권 연구원은 "유상증자 결정은 부진한 업황과 주가가 크게 하락했음에도 주주 배당 가이던스 충족 대신 자회사 현금 지원을 추진했다는 점에서 주주가치 훼손 이벤트라고 판단한다"고 밝혔다.

전유진 하이투자증권 연구원은 "이번 유상증자 목적은 신규사업 확대와 중장기 성장동력 확보 측면보다는, 본업에서의 이익 창출력 악화와 대규모 인수합병, 계열사 자금지원 등으로 재정부담이 높아짐에 따른 불가피한 결정으로 보는 것이 더욱 타당하다"고 지적했다.

주가 반등은 석유화학 시황의 추세적 회복에 달려있다는 분석이 나온다. 즉, 중국이 변수다.

NH투자증권은 내년 상반기를 바닥으로 점진적으로 회복해 영업이익이 흑자로 전환할 것으로 내다봤다.

최영광 NH투자증권 연구원은 "2022년 중국의 수요가 비정상적으로 악화된 수준임을 고려하면, 2023년에는 중국의 점진적인 수요 개선을 기대한다"면서 "롯데정밀화학과 일진머티리얼즈 실적의 연결 편입 등으로 내년 영업이익은 5456억원 흑자전환을 예상한다"고 밝혔다.

전 연구원은 "향후 롯데케미칼 주가의 탄력적인 상승 트리거는 중국의 고강도 부양책에 따른 석유화학 시황의 추세적 회복에 달려있다"면서 "트리거 출현 전까진 2023년 하반기를 바라보며 긴 호흡으로 매수전략을 추천한다"고 말했다.

|

eom@news1.kr

![장기용·천우희, 사과 물고 간접키스...아찔 케미 [N화보]](https://image.news1.kr/system/photos/2024/4/24/6614728/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)