|

| (자료사진) ©AFP=News1 |

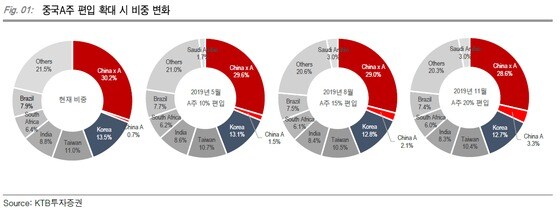

모건스탠리캐피털인터내셔널(MSCI)이 신흥시장(EM) 지수의 중국 A주 편입 비중을 오는 11월말까지 3단계에 걸쳐 대폭 확대하기로 했다. EM 지수에 편입하는 중국 A주 대상을 현행 시가총액 5%에서 20%(5월 10%, 8월 15%)로 늘린다. 또 11월에는 A주 중형주 20%도 편입하기로 했다.이렇게 되면 MSCI EM 지수 내 중국 A주의 비중은 현재 0.72%에서 오는 11월말 3.33%로 높아질 것으로 전망된다. 반면 한국의 비중은 현재 13.5%에서 5월 13.1%, 8월 12.8%, 11월 12.7%로 낮아질 수 있다는 분석이 나온다.

국내 증권 전문가들은 외국인의 포트폴리오 조정으로 국내 증시에서 이론상 18조원에 달하는 매물이 나올 수 있지만 실제 매도 규모는 이보다 적을 것이라는 분석을 내놓고 있다. 패시브 펀드의 기계적 매도 규모는 2조~3조원 수준이라는 관측이 나오는 가운데 지수를 그대로 추종하지 않는 액티브 펀드들의 비중 축소 반영 여부에 따라 매도 규모의 차이가 클 것으로 보고 있다.

한편 MSCI는 오는 5월 중국판 나스닥으로 불리는 차이넥스트(ChiNext) 대형주의 10%도 EM 지수에 편입한다.

◇ 중국 A주, 2회 아닌 3회에 걸쳐 편입…중형주·차이넥스트 포함 당초 MSCI는 중국 A주 편입 비중을 5월말과 8월말 두차례에 걸쳐 7.5%p씩 늘릴 것으로 예상됐다. 그러나 이번 발표에서는 5월말·8월말·11월말 세차례에 걸쳐 5%p씩 늘리는 것으로 확정됐다.

또한 MSCI는 오는 5월 차이넥스트(ChiNext) 대형주를 EM 지수에 편입하기로 결정했으며, 당초 내년 5월로 예상됐던 A주 중형주 편입을 올해 11월로 앞당기기로 했다.

중국 A주 비중 20% 확대 완료 시점이 당초 예상됐던 8월에서 11월로 늦춰졌다는 점은 국내 증시에 긍정적인 부분이지만, 중형주 편입이 빨라진 것은 국내 증시에 부담이 될 것으로 보인다.

김동영 삼성증권 연구원은 "20% 확대 완료 시점이 11월로 연장된 것은 긍정적인 부분"이라면서 "설마 했던 차이넥스트와 중형주 편입이 확정된 점, 중형주 편입 시점이 내년이 아닌 올해 11월로 빨라졌다는 점에서 이번 변화의 임팩트는 당초 예상보다 더 커졌다고 할 수 있다"고 분석했다.

|

| 중국 A주 편입확대시 비중 변화. (KTB투자증권 제공) © 뉴스1 |

◇ "매도 규모 2조~3조...관건은 액티브 펀드의 반영"

MSCI는 EM 지수의 추종 금액을 2조달러로 추정하고 있다. 중국 A주 비중 확대로 국내 증시의 비중이 0.8%p 낮아질 경우 이론상으로 18조원에 달하는 매물이 나올 수 있다. 다만 외국인 매도 규모가 이론상의 금액만큼 크지 않을 것이라는 분석이 지배적이다.

지난해 5월 중국 A주가 EM 지수에 처음으로 반영됐을 당시에도 한국의 EM 지수 내 비중은 0.38%p 줄었다. 따라서 이론상으로는 8조원이 유출될 수 있었지만, 반영 전후 3개월간 외국인 자금 유출 규모는 이론상 규모의 절반에 조금 못미치는 3조5000억원에 그쳤다. 지난 2016년 6월 알리바바 등 중국 해외상장종목(ADR)이 EM 지수에 2차 편입됐을 당시에는 오히려 외국인 순매수가 일어났다.

이중호 KB증권 연구원은 "과거 사례로 볼 때 산술적인 패시브 자금의 매도 수요와 실제 외국인 자금 이탈 규모는 큰 차이가 날 수 있다"면서 "한국 증시의 비중 감소에 따른 패시브 자금 유출은 불가피하지만, 그 규모나 영향력은 예상보다 적을 수 있다"고 설명했다. 이 연구원은 패시브 펀드의 매도 규모가 3조원 가량에 이를 것으로 전망했다.

그러나 액티브 펀드들이 만약 MSCI의 한국 비중 축소를 그대로 반영할 경우 매도 규모가 훌쩍 커질 수 있다. 조승빈 대신증권 연구원은 "패시브 펀드들이 한국의 비중 축소를 바로 반영함에 따라 나올 수 있는 기계적인 외국인 매도 규모는 1조9000억원으로 추정된다"면서 "패시브 펀드가 주식형 펀드의 20%라고 가정하고, 액티브 펀드까지 비중 축소를 그대로 반영한다고 하면 외국인 매도는 9조6000억원에 이를 수 있다"고 밝혔다.

하지만 액티브 펀드가 비중 축소를 그대로 반영할 가능성은 적다는 의견도 있다. 일부 액티브 펀드들이 비중 조정을 국내 증시의 저가 매수 기회로 활용할 수 있다는 것이다.

송승연 한국투자증권 연구원은 "외인 자금에 민감한 한국시장이라 투자심리에는 부정적이지만, 일부 액티브 펀드는 비중 축소를 저가매수 기회로 활용할 수 있다"면서 "수급 측면에 있어서 패닉(panic)에 빠질 만한 악재는 아니라는 판단"이라고 강조했다.

|

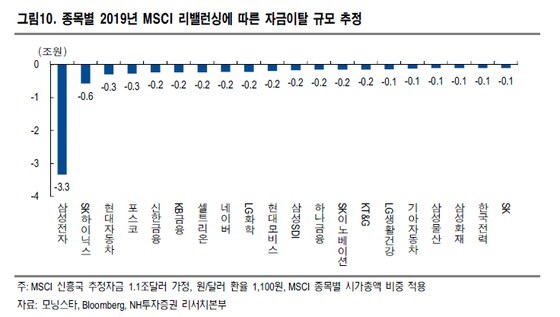

| MSCI 리밸런싱에 따른 종목별 자금이탈 규모 추정. (NH투자증권 제공) © 뉴스1 |

◇ 삼성전자 악영향 클 듯...이외 영향 크지 않아

이번 MSCI의 비중 재조정으로 가장 큰 영향을 받는 종목은 '대장주' 삼성전자다.

NH투자증권에 따르면 지난달 28일 기준으로 EM 지수 내 삼성전자의 비중이 4.4%에 달한다. 반면 EM 내 SK하이닉스(0.8%), 현대자동차(0.39%), 포스코(0.36%), 신한금융(0.31%) 등은 비중이 1%에 미치지 못한다.

올해 EM지수 비중 변화로 삼성전자의 비중은 0.29%p 낮아질 전망이다. 이 경우 이론적으로 최대 3조3000억원이 유출될 수 있다.

조연주 NH투자증권 연구원은 "비중 조정이 이뤄지는 5월, 8월, 11월 세차례에 걸쳐 삼성전자에서만 당일 1조원 정도의 매도물량이 출회될 것으로 예상된다"면서 "이는 삼성전자에서 매물이 출회될 때 외국인 일평균 매도 금액인 3000억원 수준의 3배에 달하는 규모"라고 설명했다.

조 연구원은 SK하이닉스(5820억원), 현대자동차(3000억원), 포스코(2740억원), 신한금융(2400억원) 등의 자금이탈은 크지 않을 것이라고 판단했다.

min785@news1.kr

![뉴진스 다니엘, 소파 위 도발 눈빛...탄탄 복근까지 [N화보]](https://image.news1.kr/system/photos/2024/4/16/6599923/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)