|

| 1일 오후 서울 강남구 코엑스에서 열린 글로벌 무역 인력 채용 & 해외취업(K-Move) 정보 박람회에서 한 구직자가 쪼그려 앉아 취업정보를 살펴보고 있다. 2017.12.1/뉴스1 © News1 신웅수 기자 |

학교 다닐 때는 사교육 받는다고 부모를 맞벌이로 내몬다. 이렇게 애 교육한다고 맞벌이를 해가며 대줘도 취업은 늦어지기만 한다. 어렵사리 취업해도 3000만원 대출 낀 마이너스 사회생활이다.

다 큰 자식 뒷바라지도 기본이다. 그 뒷바라지만큼 노후 준비는 언감생심 꿈일 뿐이다. 직장인 4명 중의 1명은 자녀 교육비나 생활비 부담에 노후를 위한 저축조차 못 한다. 2017년 대한민국 보통사람의 자화상이다.◇빚지고 사회생활…등골 휘는 부모

|

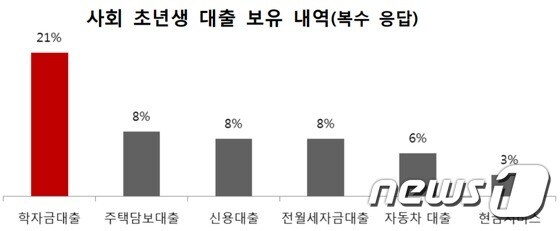

| 신한은행 보통사람 보고서 (신한은행 제공)© News1 |

신한은행이 7일 전국 만 20세에서 64세까지 취업자 2만명을 설문 조사한 결과, 사회 초년생(경력 3년 이하) 중 47%가 평균 2959만원의 대출을 안고 있었다. 학자금대출이 가장 많다. 이들은 대출 상환을 위해 매달 61만원을 지출한다. 남은 대출 잔액을 모두 갚으려면 평균 4년 이상이 걸리는 것으로 조사됐다.

취업준비도 만만치 않다. 평균 준비 기간은 1.1년이다. 이 기간 월평균 29만원, 총 384만원을 썼다. 아르바이트(59%)하거나 가족(58%)으로부터 지원을 받았다. 부모로부터 월 평균 비용의 절반인 15만원을 받았다. 신한은행은 "부모의 노후 준비에 많은 부담이 될 것"이라고 분석했다.독립을 선언한 미혼 자녀의 자립에도 부모의 역할이 컸다. 1인 가구가 혼자 살기 위해 들이는 초기 비용은 평균 3143만원이다. 49%가 가족이나 친척을 통해 자금을 마련했다. 미혼 1인 가구의 42%는 독립하고 나서도 부모로부터 경제적·물질적인 지원을 받는다. 부모로부터 매달 57만원을 받는 사람이 20%에 이른다.

◇"맞벌이도 팍팍해…노후대비는 사치"

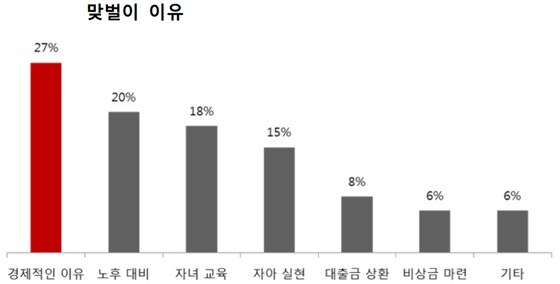

|

| 신한은행 보통사람 보고서 (신한은행 제공)© News1 |

맞벌이 가구의 월평균 총소득은 573만원이었다. 작년보다 13만원 줄었다. 외벌이 가구보다 소득이 1.3배 많은 수준에 불과하다.

경력단절 여성의 처우 악화가 한몫했다. 임신·육아 등으로 경력이 단절됐다가 자녀 교육이나 생활비를 벌기 위해 재취업하는 여성의 소득이 기존보다 줄었다. 경력 단절 경험이 없는 3040 여성 직장인의 월급은 274만원이었는데, 경력 단절을 한 번이라도 경험한 여성(180만원)과 94만원까지 차이가 났다.

1년 내 취업을 하더라도 경력 단절 전보다 29만원이 줄었다. 5년에서 7년 미만의 경력 단절 경험이 있는 여성의 월급은 143만원으로 가장 낮았다. 이들과 1년 미만 경력 단절 여성의 월급 차이는 최소 59%까지 벌어졌다. 자녀 사교육비는 자녀 1인당 월평균 33만원이다. 미취학 아동의 75%는 사교육비를 지출했다. 강남 3구의 사교육비는 강북보다 1.4배 더 많다. 맞벌이의 18%가 자녀의 사교육비를 대기 위해서라고 했다.

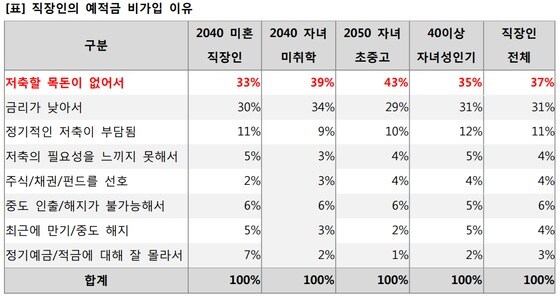

팍팍한 생활로 노후 대비를 할 여유는 없었다. 노후를 위해 정기적으로 저축하는 직장인은 47%에 그쳤다. 아예 저축하지 않는다는 직장인도 26%나 된다. 월평균 저축액은 26만원으로 월 소득의 9%에 불과하다. 초중고 자녀를 둔 2050 직장인의 43%는 "돈이 없어 저축할 수 없다"고 했다.

40대 이상 금융소비자들은 은퇴 후 노후생활을 위해 매달 최저 192만원이 필요한 것으로 봤다. 다만 은퇴 가구의 실제 지출금액은 224만원으로 예상과 차이가 컸다.

이날 NH투자증권 100세시대연구소가 발표한 '2018 중산층 보고서'를 보면 은퇴 후 소득이 150만원 이하가 될 것이라고 답한 응답자 비율이 61.7%에 달했다. 10명 중 6명이 빈곤층으로 전락할 가능성이 높다는 것이다.

중산층이 현재 마련한 노후자금은 평균 2900만원으로 목표액의 19.6%에 불과했다. 유승희 NH투자증권 연금영업본부장은 "많은 중산층의 노후준비가 부실했다"며 "퇴직연금과 개인연금을 좀 더 적극적으로 활용해야 한다"고 말했다.

|

| 신한은행 보통사람 보고서 (신한은행 제공)© News1 |

jyj@

![장기용·천우희, 사과 물고 간접키스...아찔 케미 [N화보]](https://image.news1.kr/system/photos/2024/4/24/6614728/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)