|

| © News1 이은주 디자이너 |

정부가 24일 내놓은 가계부채 종합대책의 3대 정책목표 중 들머리는 '취약차주 맞춤형 지원'이다. 그다음이 총량 측면의 리스크 관리와 구조적 대응이다. 종합대책의 방점이 대출금리 상승으로 부실 우려가 커졌거나, 이미 부실화한 서민·취약차주 지원에 찍혀 있다는 얘기다.

김동연 경제 부총리 겸 기획재정부 장관은 "가계부채의 시스템 리스크 전이 가능성은 작다"며 "충분히 관리할 수 있다"고 했다. 김 부총리가 단기적 과제로 가계부채 위험 요인 해소를 제시하고, 가계부채 연착륙과 종합적 해결은 중장기적 관점에서 모색하겠다고 밝힌 배경이다.◇94조 빚진 32만 가구 '부실 우려'…100조 '상환 불능'

정부는 이날 처음으로 가계부채 차주의 특성별 분석 결과를 발표했다. 소득과 자산 등 상환 능력에 따라 4개 그룹으로 분류했다. 지원 대상인 취약 차주를 추려 정책 효과를 극대화하기 위해서다.

지난해 말 현재 한국은행 가계신용 총액인 1343조원(1089만8000가구) 기준으로 상환 능력이 부족해 부실화 우려가 있는 C그룹의 가계 빚은 94조원(32만 가구)에 달한다. 처분가능소득 대비 원리금 상환액 비율(DSR)이 40% 이상이고, 자산 대비 부채 비율(DTA)이 100%를 넘는 고위험 차주다. 전체 가계 빚의 7.0%에 이른다. 한국은행의 기준금리 인상 예고로 대출금리가 본격적으로 오르고 있어 선제 지원이 없으면 부실이 불가피하다. C그룹은 가구당 소득이 4100만원에 불과하지만 부채는 2억9000만원에 달한다. 담보대출과 주택마련용 대출 비중이 높은 A·B그룹과 달리 신용대출(22.8%)과 사업자금용 대출(40.5%)이 높다. 직업별·연령별로는 비정규직(15.1%)과 자영업자(33.8%) 비중이 다른 그룹보다 높고, 40대 이하(59.5%)가 많다. 여러 곳에서 돈일 빌린 다중채무자도 C그룹 전체 차주의 73%에 달한다.

이미 부실화해 장기 연체 상태이거나 빚을 갚지 못해 상환 불능인 D그룹의 가계부채도 100조원에 이르는 것으로 추정했다. C·D그룹을 합하면 200조원 가까이가 상환 능력이 취약한 차주의 부채인 셈이다.

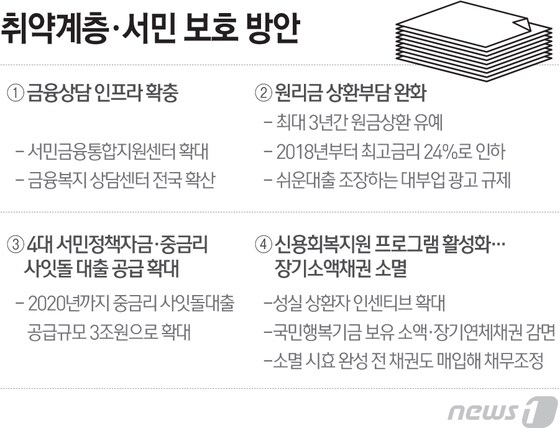

김 부총리는 "C·D그룹에 맞춤형 접근이 필요하다"고 했다. 정부는 C그룹 차주에 대해 내년 1월부터 연체 발생 전이라도 최대 3년간 원금상환을 유예하고 단계적으로 최고금리를 20%까지 인하해 빚 부담을 줄여줄 계획이다. 연내 연체 가산금리를 낮춰 연체 부담을 완화하고 소액·장기 연체 채권은 상환능력이 없으면 빚을 탕감한다.

|

| © News1 최진모 디자이너 |

◇新DTI·DSR 동시 출격, 年 8%대 증가유도 '총량관리'

정부는 1400조원을 넘어선 가계부채가 거시 경제 측면에서 시스템 리스크를 일으킬 가능성은 작다고 평가했다. 해외 주요국보다 가계부채 비율이 높고 소득 대비 부채 규모도 크지만, 가계의 빚 상환 능력이 전반적으로 양호하다고 판단했다.

가계신용과 개인사업자·비영리사업자 대출을 포함한 자금순환 통계(1566조원)를 기준으로 지난해 한국의 국내총생산(GDP) 대비 가계부채 비율은 95.6%다. 경제개발협력국(OECD) 국가 중 7번째다. OECD 평균(70%)보다 훨씬 높다. 가처분소득 대비 가계부채 비율은 178.9%로 OECD 국가에서 9번째에 해당한다. 한국은행 가계신용(1343조원)만 놓고 봐도 가처분 소득 대비 가계부채 비율이 153.4%다. 문재인 대통령이 대선 기간 공약으로 제시한 150%를 웃돈다.

정부는 "초저금리와 부동산 규제 완화로 2015~2016년 가계부채 증가액(연평균 129조원)이 2007~2014년(연평균 60조원)의 두 배에 달했지만 가계의 전반적인 상환능력이 양호하고 질적 구조도 개선되고 있다"고 했다.

내년 초와 하반기에 신(新) DTI(총부채상환비율)와 DSR(총부채원리금상환비율)을 각각 도입하기로 한 것도 같은 맥락이다. 차주의 상환 능력을 꼼꼼히 따지면 부채의 질을 개선하고 가계부채 증가 속도를 줄일 수 있다는 게 정부의 판단이다.

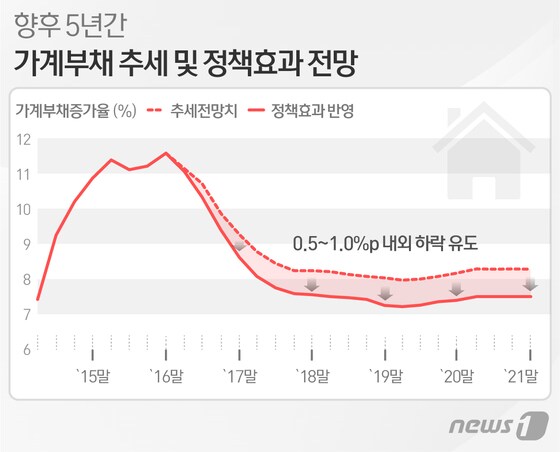

연간 가계부채 증가율을 8%대 초반으로 유도하는 사실상의 총량 관리에도 나서기로 했다. 이찬우 기재부 차관보는 "올해 가계부채 증가율은 2005~2014년 연평균(8.2%) 수준으로 관리가 가능할 것"이라며 "앞으로도 추세 전망치보다 0.5~1.0%포인트 맞게 유도해 가계부채가 경제의 부담 요인으로 작용하지 않도록 연착륙을 유도하겠다"고 밝혔다.

bborirang@

![B.D.U "'빌드업' 우승, 얼떨떨하고 믿기지 않아" [N인터뷰]①](https://image.news1.kr/system/photos/2024/4/24/6614426/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![이민정, 이탈리아서 뽐낸 우아한 분위기...미모에 각선미까지 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616416/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![유이, 군살 하나 없는 탄탄한 각선미...독보적 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616079/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)