|

| © News1 방은영 디자이너 |

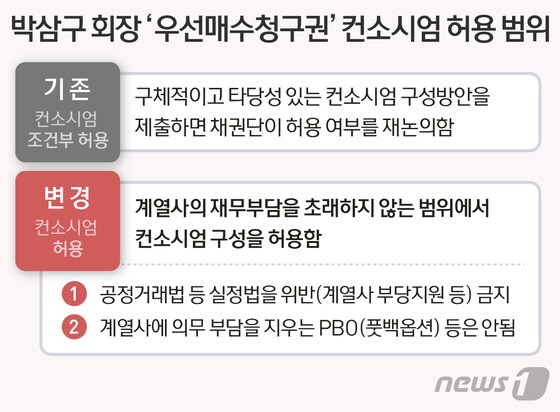

금호타이어 채권단이 박삼구 금호아시아나그룹 회장의 우선매수청구권 행사 조건을 대폭 완화하기로 했다. '네거티브 방식'을 적용해 계열사 부당지원 등 실정법(공정거래법)을 위반하지 않고, '풋백옵션'(PBO. 매도선택권) 등을 통해 계열사에 의무적인 재무 부담만 주지 않으면 '컨소시엄 구성'을 전면 허용한다. 중국 더블스타타이어의 금호타이어 인수 금액은 9550억원에서 8000억원으로 낮춘다. 주식매매계약(SPA)이 변경되면 박 회장의 우선매수권은 즉각 부활한다.

채권단은 23일 오후 8개 주주협의회 소속 기관이 참석하는 설명회를 열어 △금호타이어 매매금액 인하 △우선매수권자 컨소시엄 허용 범위 △상표권 사용조건 등을 논의한다. 당초 이날 가격인하와 컨소시엄 관련 두 가지 안건을 부의할 예정이었으나, 더블스타와의 후속 협상이 마무리되지 않아 안건 상정은 잠정 보류했다.

금호타이어 매매금액은 기존 9550억원에서 8000억원으로 1550억원(16.2%) 가량 낮아진다. 금호타이어 실적 악화를 이유로 더블스타가 요구한 가격 인하를 수용하기로 한 것이다. 금호타이어는 올해 상반기 507억원의 영업 적자를 냈다. 매매금액과 별도로 거래 종결 후 발생할 수 있는 우발채무 등의 손해배상 한도 설정 범위를 두고선 협상이 계속되고 있는 것으로 알려졌다.

SPA 변경으로 부활하는 박 회장의 우선매수권 행사 조건은 대폭 완화한다. 박 회장이 요구해 온 컨소시엄 구성을 허용하기로 했다. 다만 △공정거래법 등 실정법을 위반하지 않고 △계열사가 의무 부담을 지는 PBO(풋백옵션) 방식 등은 활용해선 안 된다. 계열사 부당 지원이나, 의무적인 재무 부담이 없다면 컨소시엄 구성을 폭넓게 허용하겠다는 것이다. 풋백옵션은 매수자(투자자)가 사전에 정한 가격으로 주식을 되팔 수 있는 권리를 말한다. 옛 금호그룹은 2006년과 2008년 대우건설, 대한통운 인수 과정에서 재무적투자자(FI)와 맺은 '풋백옵션' 계약 탓에 주요 계열사 등 그룹 전체가 부실화되는 상황에 직면했다.

채권단 관계자는 "기존에는 '구체적이고 타당성 있는 컨소시엄 구성안을 갖고 오면 재논의하겠다'는 조건부 허용 입장이었지만 불허 항목만 구체화해 컨소시엄을 폭넓게 허용하겠다는 것"이라며 "과거 금호그룹과 계열사의 부실을 일으킨 대우건설·대한통운 인수 과정의 PBO 방식은 허용할 수 없다"고 했다.

채권단은 더블스타와 후속 협상이 마무리되는 대로 서면 결의 절차를 거쳐 SPA 변경 계약 체결을 추진할 계획이다. SPA 변경 후 박 회장에게 우선매수권 행사 여부를 묻는 통지서를 발송하면, 박 회장은 한 달 안에 우선매수권 행사 여부를 밝혀야 한다. 박 회장이 우선매수권을 행사할 경우 구체적인 자금조달 계획과 컨소시엄 구성 방안, 계약금 10%(800억원)를 채권단에 내야 한다. 박 회장은 더블스타의 인수금액인 8000억원을 조달하면 금호타이어를 다시 품을 수 있다.

bborirang@

![[단독] '1988년 8월 18일생' 지드래곤, 8월 전격 컴백…복귀 후 곧 투어도](https://image.news1.kr/system/photos/2023/12/25/6395536/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

!['쿵푸팬더4', 8일 연속 1위…100만 관객 눈앞 [Nbox]](https://image.news1.kr/system/photos/2024/4/18/6603553/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![뉴진스 다니엘, 소파 위 도발 눈빛...탄탄 복근까지 [N화보]](https://image.news1.kr/system/photos/2024/4/16/6599923/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)