|

| 문재인 더불어민주당 경선 예비후보가 16일 오전 서울 마포구 서울신용보증재단에서 열린 '위기의 가계부채, 서민을 위한 해법' 주제 '비상경제대책단 제2차 경제현안 점검회의에서 기념촬영을 위해 단상으로 향하고 있다. 2017.3.16/뉴스1 © News1 박정호 기자 |

2금융 대출 규제 강화로 햇살론 등 수익이 낮은 정책서민금융이 먼저 역풍을 맞을 가능성이 커졌다. 결국 애꿎은 서민만 사각지대로 내몰릴 위기에 처했다.

SBI저축은행은 20일 스탁론(주식매입자금대출) 신규대출 금리를 기존 2.5%에서 4.8%로 인상했다. 앞서 OK저축은행도 금리를 4%까지 올렸다. 수익이 낮은 스탁론 영업을 사실상 중단하겠다는 의미다. 스탁론은 증권사와 협약을 맺은 금융사가 고객 증권계좌 등을 담보로 대출해주는 상품이다. 지난해 수익다각화에 목말랐던 업계는 개인신용대출보다 위험이 적은 스탁론에 뛰어들었다. 고객의 호응도 따라줬다. 2월 말 기준 스탁론 잔고는 3조원에 달한다.

이 중 절반 이상을 저축은행이 취급했다. OK의 경우 뒤늦게 영업을 시작해 1년 만에 큰 성과를 냈다. 그런데 당국이 2금융 대출을 옥죄자 가장 먼저 금리가 낮은 스탁론을 희생양으로 삼았다. 일부 중소형사는 이미 관련 신규대출을 중단했다.

|

| © News1 최진모 디자이너 |

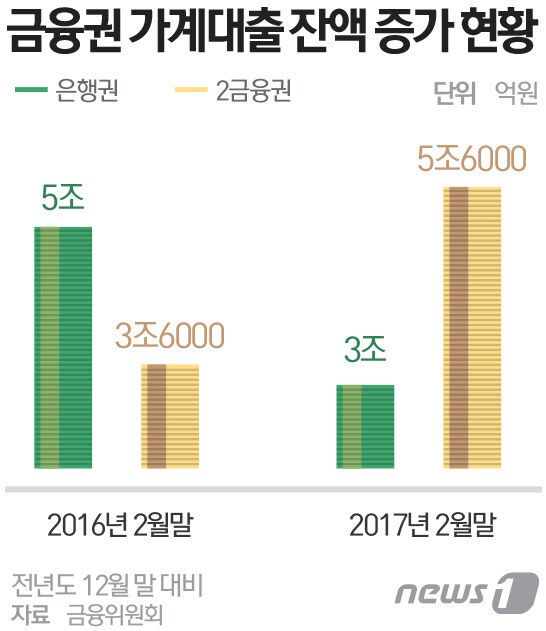

당국이 2금융권을 겨냥한 이유는 은행권 가계대출이 주춤한 사이 풍선효과로 2금융 대출이 크게 늘어서다. 작년 저축은행 당기순이익은 대출 확대에 힘입어 전년보다 34.6% 늘었다. 전날에는 2금융권 대출에 대한 사실상 총량 규제안을 내놨다. 금리 20% 이상 저축은행 고위험 대출에 충당금을 더 쌓아야 한다는 내용이 포함됐다. 가계신용대출 중 금리가 20%를 넘는 비중을 보면, SBI저축은행이 59.2%(2월 말 기준), OK저축은행은 84.9%에 육박한다. 업계 대출 영업의 상당수가 손발이 묶이게 된다.

문제는 2금융권이 스탁론처럼 수익이 높지 않은 정책 서민금융에 제동을 걸 수 있다는 점이다. 저신용 차주에 대한 대출 기피 현상도 심해질 수 있다. 업계에서는 이미 8등급 이상의 저신용 차주의 경우 금리보다 비용이 많이 드는 역마진 구조에 접어들었다고 본다.

저축은행 관계자는 "금리를 낮춰 신용 위험을 부담하면서까지 대출이 유지될 이유는 없다"며 "비교적 우량한 차주를 제외하면 대출을 줄이는 수순을 밟을 것"이라고 말했다. 다른 대형사 관계자도 "올해 경영은 리스크관리에 중점을 뒀다"며 "수익이 낮은 정책금융상품부터 축소할 수밖에 없어 서민금융이라는 저축은행의 역할을 제대로 수행하지 못하는 모순이 생길 것"이라고 토로했다.

이렇게 되면 결국 가계가 대부업 등으로 밀려날 위험이 커진다. 충당금을 감당하기 어려운 중소형사에 대한 우려도 제기된다. 벌써부터 전날 발표된 정책 실효성에 의구심이 생기는 이유다.

조영무 LG경제연구원 연구위원은 "작년부터 심각했던 부채 풍선효과가 과소평가 돼 정책 타이밍을 놓쳤다"며 "규제 강화 일변도 정책은 당장 겉보기에 효과를 얻겠지만 큰 비용을 치룰 것"이라고 말했다. 그는 또 "소비가 위축되는 가운데 제도권 밖 대출이 늘어날 수 있어 원인을 확실히 알고 정책을 구체화할 필요가 있다"고 지적했다.

jyj@

![장기용·천우희, 사과 물고 간접키스...아찔 케미 [N화보]](https://image.news1.kr/system/photos/2024/4/24/6614728/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)