# 개인사업자 D씨는 영업 악화로 개인회생을 신청하기로 결정하고 브로커 E씨의 조언을 받았다. D씨는 "채무가 많아야 회생이 용이하고 회생 확정 후 대출금을 갚지 않아도 된다"며 "회생 신청 후 추가 대출을 받으라"고 했다. D씨는 회생을 신청하고 F대부업체에서 추가 대출을 받았다. 하지만 회생절차가 취소돼 D씨는 더 큰 빚을 떠안았다. 악덕 브로커의 권유로 개인회생제도가 악용된 실사례들이다. 금융당국이 회생신청 채무자의 불합리한 대출과 과도한 빚을 막고 금융회사의 합리적인 여신심사가 가능하도록 제도 개선 방안을 31일 내놨다. 개인회생 정보의 금융권 공유 시기를 앞당기는 게 핵심이다.

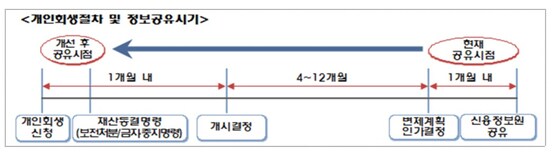

지금은 채무자가 개인회생을 신청하면 최장 1년 후 법원이 회생을 확정(변제계획 인가)해야 관련 정보가 신용정보원에 등록되고 금융회사들이 공유한다. 돈을 빌려준 해당 금융회사가 아니면 회생 확정 전에는 채무자의 회생신청 사실을 알기 어려운 구조다.

|

| © 금융위원회 |

이런 이유로 회생 정보가 늦게 공유되는 허점을 이용해 회생신청 후 다른 금융회사에서 새 대출을 받는 사례가 많다. 악덕 브로커의 권유로 신규 대출을 받은 후 회생결정 때까지 고의로 빚을 갚지 않고 회생이 확정되면 채무조정을 받는 식이다. 이 과정에서 회생 절차가 취소돼 더 깊은 빚의 굴레에 빠져드는 채무자도 많다. 2012~2014년 28개 금융회사 고객 중 회생신청 후 신규 대출자는 전체 신청자의 절반(45.8%)에 가까운 7만5000명에 달했다. 대출 잔액은 회생신청자 대출 총액의 19.8%인 9890억원에 이른다.

금융위원회는 4월부터 개인회생 정보의 금융권 공유 시점을 회생신청 직후로 앞당길 계획이다. 금융회사는 채무자가 회생을 신청한 후 법원이 채무자 재산을 동결명령(회생신청 후 약 1주일 후)하는 시점에 신용정보원에 관련 사실을 등록해야 한다. 다만 회생 결정이 확정 전인 만큼 CB(신용정보회사) 회사의 신용등급에는 반영하지 않는다.

금융위는 다음달 초 유권해석을 통해 '금지명령 등 재산동결 명령이 신용정보에 해당된다'는 점을 명확히 하고 신용정보법 시행령을 개정할 계획이다. 이번 제도 개선안은 오는 4월1일부터 시행된다.

고상범 금융위 신용정보팀장은 "개인회생 브로커를 통한 불합리한 대출과 고의적인 면책 시도를 방지하고 금융회사의 여신심사 합리화, 채무자의 과도한 채무 예방 등의 효과도 기대된다"고 말했다.

bborirang@

!['눈물의 여왕' 종방연, 한 번 더 연다…"포상휴가는 종영 후 논의 예정" [공식]](https://image.news1.kr/system/photos/2024/4/23/6611710/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)