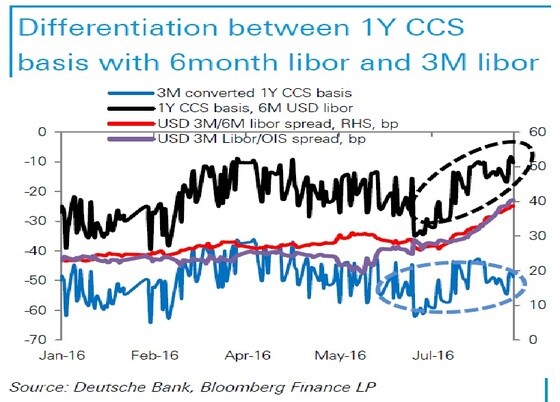

통화스왑 금리는 외국인이 달러를 주고 원화를 빌리는데 적용되는 금리이다. 이 이자율이 높으면 그만큼 한국 자산에 대한 해외 투자자들의 수요가 높다는 것을 의미한다. CCS 금리가 상승하게 되면 원화 IRS 금리와의 격차(스왑베이시스)가 줄어든다. 반면, 한국 경제에 대한 우려가 커져 달러자금 공급이 줄어들면 반대 현상이 나타난다.

그러나 도이체방크는 최근의 CCS 금리상승과 스왑베이시스 축소 현상을 두고 한국 경제의 펀더멘탈이 급속히 호전된 것처럼 해석하는 것은 '환상'이라고 밝혔다.

|

| © News1 |

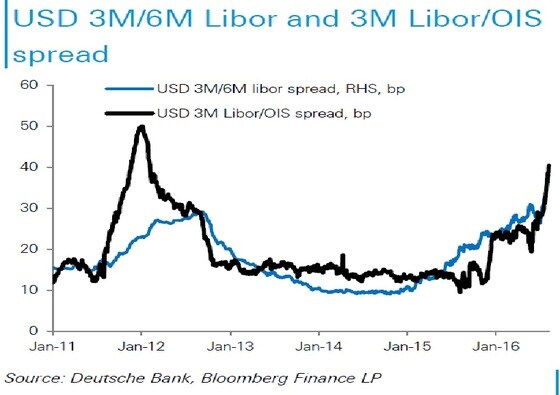

원인은 미국쪽이다. 미국 금융당국의 MMF 규정 개정 적용이 다가오면서 달러 리보 3개월물과 6개월물 사이의 금리차가 벌어졌다(0.27%p→0.386%p). 이로 인해 원화의 달러통화스왑금리 개선을 자극하고 스왑베이시스를 호전시킨 것이다.

미국 증권거래위원회는 오는 10월14일부터 기관전용 프라임MMF에 대해 장부가를 폐기하고 시가평가제를 적용키로 했다. 환매제한 조항을 신설했다. 이에 따라 프라임 MMF에서 자금이 대거 인출됐고, 이 MMF가 유동성을 제공해 왔던 단기 CP/CD 및 리보 시장이 경색됐다.

물론, 한국의 펀더멘탈이 악화된 것은 아니다. 국제신용평가기관 S&P사의 신용등급은 AA로 올라가고 달러/원 환율도 하락했다(원화 강세). 부도위험 지표인 신용디폴트스왑(CDS)은 0.48%p를 기록, 브렉시트 이전의 0.64%p보다 떨어졌다.

도이체는 규정 개정이 적용되는 10월 14일까지 스왑베이시스 호전이 더 이어질 수 있다고 봤다. 그러나 그 이후에는 달러리보의 3~6개월 스프레드 확대 요인이 사라지면서 국내 스왑베이시스 축소 배경도 소멸될 것으로 봤다. ◇ 금융시장 영향과 전략

통화스왑(CCS)의 기준 이자는 통상 6개월 리보이고 국내 이자율스왑의 이자주기는 3개월물 CD이다. 6개월 리보금리가 정상 이상으로 올라가 있어 이자를 더 줘야 되는 기술적 장애가 발생했다.

도이체는 아직 10월 14일까지는 기간이 남아 있어 스왑베이시스 시장에서 과열이 나타날 수 있다고 예상했다. 달러/원 시장의 실질 수급과 신용디폴트스왑 가치 대비 스왑베이시스가 더 상승할 수 있다는 것이다.

|

| © News1 |

따라서 한국 통화스왑(CCS)에서 리시브(Receive,고정금리 수취/변동금리 지급)를 취하고, 이자율스왑(IRS) 시장에서는 페이(Pay,고정금리지급/변동금리수취) 포지션에 들어갈 채비를 해야 한다.

|

| © News1 |

parkbw@

![최준희, 母 최진실 쏙 빼닮은 물오른 미모…점점 더 예뻐지네 [N샷]](https://image.news1.kr/system/photos/2024/4/20/6607924/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![뉴진스 다니엘, 소파 위 도발 눈빛...탄탄 복근까지 [N화보]](https://image.news1.kr/system/photos/2024/4/16/6599923/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)