|

| 서울 강남구의 부동산 밀집 상가에 매물을 알리는 전단이 붙어있다. /뉴스1 © News1 임세영 기자 |

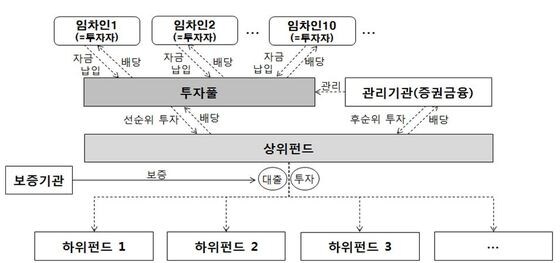

금융위원회가 28일 전세에서 월세로 전환하면서 생기는 잉여금을 투자하는 월세입자 투자풀을 조성하기로 한 것은 서민들의 주거비 부담을 덜어주기 위해서다. 전세보증금을 이 풀에 넣고 굴려 은행 에금보다 높은 수익을 얻을 수 있다면 이를 월세 등에 활용할 수 있을 것이란 기대다.

하지만 실효성 측면에서는 지켜봐야 한다는 지적도 나온다. 최소가입 기간만 4년 이상으로 전·월세 재계약 시점인 2년과도 거리가 멀다.◇전·월세 재계약 시점 2년…1순위는 가입기간 8년

|

| © News1 |

이날 금융위원회에 따르면 '월세 세입자 투자풀'에 가입하려면 최소 4년 돈을 묶어두어야 한다. 이마저도 가입 기간이 4년이면 3순위에 머물고, 8년 이상 장기 가입자에게 우선순위를 준다.

이는 전·월세 재계약 시점이 2년인 점에 비추어 볼 때 실효성이 떨어진다는 지적이다. 금융위는 1년마다 새로운 투자를 하느니 장기적으로 자금을 굴리는 편이 수익성과 안정성 측면에서 유리하다고 설명했다. 주기적으로 배당도 지급하므로 여러모로 유리하다는 것이다. 하지만 2년 후 재계약을 할 때 보증금을 더 내야 하거나, 전세로 옮기게 되는 등 목돈이 필요한 상황이 발생할 수 있다. '장기 가입'이 족쇄가 될 수 있다는 얘기다.

서민·중산층이 이 상품에 투자해 주거비 부담을 줄일 수 있을지도 의문이다. 대다수 서민이 전세를 구할 때 시중은행 등에서 대출을 받는다. 전세에서 월세로 전환하더라도 대출금을 갚고 나면 투자할 돈이 많지 않을 가능성이 있다.

이에 대해 김태현 금융위 자본시장국장은 "주거환경이 전세에서 월세로 빠르게 전환되면서 잉여 자금이 생기는 경우가 있다"며 "이런 월세 세입자에게 조금이나마 혜택을 주기 위해 만든 상품"이라고 말했다.

◇전셋값 이미 한풀 꺾여…수익률·안정성 모두 '글쎄'

전셋값이 이미 한풀 꺾이고 있는 시점에서 뒤늦은 대책이라는 비판도 있다. 국민은행의 7월 전국 주택가격 동향 조사 결과에 따르면 이달 전세가율은 지난달보다 0.3%포인트 하락한 74.8%로 집계됐다. 월 기준 전세가율이 하락한 것은 2009년 2월 이후 처음이다.

금융위가 기대하는 '3년 만기 예금+1%포인트' 수익률이 다른 금융상품과 비교해 크게 매력적이지 않다는 지적도 있다. 현재 예금금리가 1%대에 불과해 시장금리가 오르지 않는 한 수익률은 2%대에 그친다. 원금 손실 위험도 있다.

투자풀 관리기관이 5%를 후순위 시딩(seeding) 투자해 손실이 나더라도 먼저 흡수하는 등 방안을 마련했지만, 뉴스테이 사업의 수익성에 따라 피해자를 양산할 수 있다.

다만 세금 감면 혜택은 누릴 수 있다. 납입액 5000만원까지는 5.5%의 세율이 매겨지므로 이자소득에 붙는 15.4% 보다는 세금을 덜 낸다.

금융위는 투자대상인 뉴스테이 사업 등을 신중히 선택해 최대한 수익을 올린다는 계획이다. 김 국장은 "뉴스테이 사업이 여러 측면에서 수익을 적게 낼 수는 있어도 마이너스 수익까지는 가지 않을 것"이라며 "우선 투자할 뉴스테이 사업성을 충분히 고려할 것"이라고 말했다.

junoo5683@

![B.D.U "'빌드업' 우승, 얼떨떨하고 믿기지 않아" [N인터뷰]①](https://image.news1.kr/system/photos/2024/4/24/6614426/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![이민정, 이탈리아서 뽐낸 우아한 분위기...미모에 각선미까지 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616416/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![유이, 군살 하나 없는 탄탄한 각선미...독보적 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616079/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)