|

| © News1 최진모 디자이너 |

#경기도의 한 IT회사에 종사하는 김모씨(37)는 네 살, 두 살배기 두 딸을 키운다. 외벌이로 두 딸의 학자금 준비를 어떻게 해야 할지가 늘 고민이다. 주택 대출금을 갚고 있어 저축을 늘리기도 쉽지 않다. 그런데 "불필요한 보험을 줄이는 것만으로도 줄줄 새어나가는 고정 지출액을 줄일 수 있다"는 조언을 들었다.

예금 이자가 바닥을 치는 요즘 한 푼을 더 벌기 위한 재테크보다 한 푼이라도 줄이는 방법을 찾는 '리모델링 재테크'가 인기다.친인척이나 친구의 권유로 가입했던 보험의 실효성을 따져보고 다시 설계하면 월 고정 지출액을 줄일 수 있다.

김씨 가족이 가입한 보험은 총 7개로 매달 80만원의 보험료가 나간다. 이 보험들은 설계사로 일하는 당숙(堂叔)의 권유로 가입했다. 이중 김씨의 생명보험은 사망 보장이 없었고, 암보험 상품이었으나 암 특약 등이 모두 갱신형이었다. 김씨는 갱신형은 비갱신형으로 바꾸고, 질병 보장이 적거나 불필요한 보험 4개를 해약했다. 이렇게 보험을 리모델링하니 총 30만원을 절약할 수 있었다.

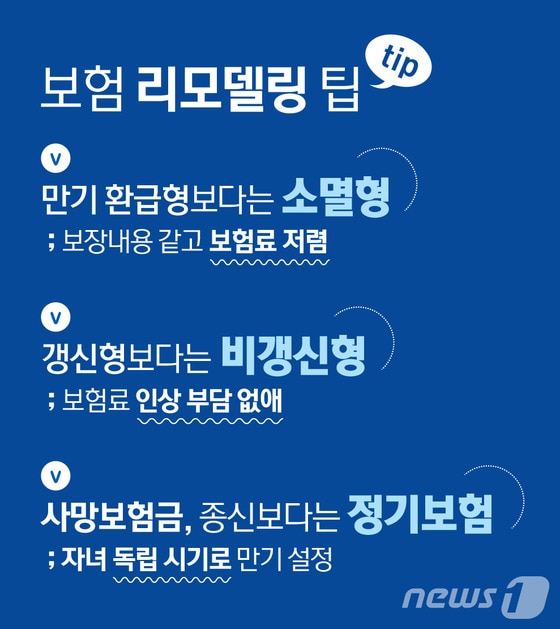

전문가들은 가계 총소득 대비 보험료 지출이 20%가 넘으면 리모델링을 고려해봐야 한다고 조언한다. 환급형보다는 소멸형, 갱신형보다는 비갱신형이 낫다. 100세 만기 환급형 보험에 가입하면 100세에 원금을 돌려받을 수 있다. 하지만 나중에 원금을 돌려받을 때는 물가상승률 등에 따라 받는 금액의 가치가 그리 크지 않게 되버린다. 이마저도 100세까지 살아 있어야 적립금을 돌려준다. 보장 내용은 같고 보험료가 저렴한 소멸형으로 갈아타고 나머지 금액을 저축하는 것이 남는 장사다.

갱신형보다는 비갱신형으로 가입하는 것이 보험료 인상 부담이 없다. 갱신형은 설정한 보험 기간이 지나면 나이와 위험률을 다시 적용해 보험료를 산출하기에 나이가 들수록 보험료가 가파르게 오를 수 있다.

사망보험금은 종신이 아닌 정기보험으로 설정하는 것도 한 방법이다. 사망보장은 가장이 사망했을 때 남겨진 가족들의 생활에 대비하기 위해 가입하는데 자녀가 성장해 부모에게서 독립하면 필요성이 줄어든다. 사망보험을 정기보험 형태로 가입하고, 보장 나이를 자녀 독립 시기로 설정하면 은퇴 후 생활비로 활용할 수 있다.

보험 리모델링 수요가 높아지면서 보험사들도 자산 균형을 맞춰주는 컨설팅을 진행 중이다. 삼성생명은 '골든밸런스 통합자산분석 컨설팅'을 통해 보장·은퇴·금융·상속 자산의 균형점을 찾아준다. 다양한 보험 상품을 판매하는 독립보험대리점(GA)에서도 앞다퉈 보험 리모델링 서비스를 제공 중이다.

김민수 한국리더스 재무설계 수석팀장은 "보장보다 보험료가 너무 비싸거나, 불필요한 담보에 가입한 경우 삭제하고 조율해서 새어나가는 돈을 막고 저축으로 돌리는 것이 좋다"고 조언했다.

junoo5683@

!['눈물의 여왕' 종방연, 한 번 더 연다…"포상휴가는 종영 후 논의 예정" [공식]](https://image.news1.kr/system/photos/2024/4/23/6611710/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)