|

| © News1 이은주 디자이너 |

국내 보험산업의 판도를 바꿀 수 있는 보험계약 국제회계기준(이하 IFRS4) 2단계(Phase II) 도입이 4년여 뒤로 다가오면서 국내 보험사들이 전략적 대응 마련을 위해 분주하다. 과거 확정 고금리 상품을 많이 팔았던 대형 생보사들의 부담은 커지겠지만 금융지주 보험사들에게는 오히려 '보험산업 지형도'를 바꿀 수 있는 기회가 될 수 있다는 전망이 나온다.

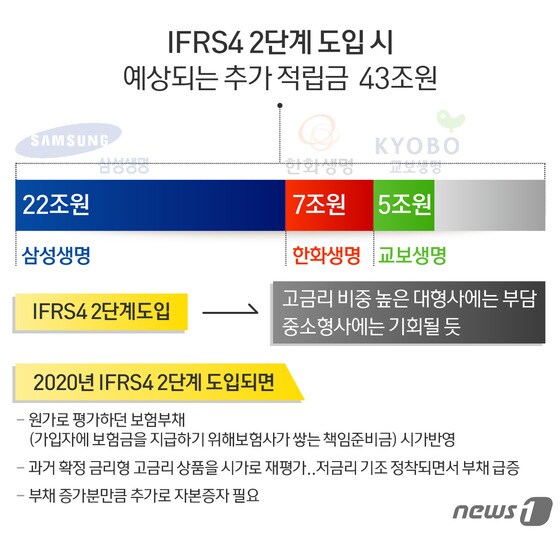

IFRS는 전세계에 통용되는 국제회계기준으로 2020년부터 IFRS의 2단계가 국내에 적용되면 지금까지 원가로 평가하던 보험부채(보험금을 돌려주기 위해 보험사가 쌓는 책임준비금)를 시가로 반영하게 된다. 29일 보험업계에 따르면 IFRS4 2단계 도입 시 국내 보험사는 43조원의 준비금(보험부채)을 추가로 적립해야 하는 것으로 추산됐다. 43조원은 지난해 생보업계 순이익인 3조2000억원의 10배를 훌쩍 넘는 규모다. 이 가운데 삼성생명이 쌓아야 할 준비금은 22조원, 한화생명 7조원, 교보생명 5조원 가량에 이를 것이라는 전망이다.

'빅3'로 꼽히는 대형 생보사들이 쌓아야 하는 준비금 규모가 큰 것은 과거 확정 고금리 상품을 많이 팔았기 때문이다. 과거 9% 보장금리로 팔았던 보험상품의 경우 지금은 판매 당시 원가인 9%의 수익을 가정해 책임준비금을 쌓으면 되기 때문에 부담이 크지 않았다.

하지만 IFRS4 2단계가 도입되면 매년 달라지는 시장금리에 따라 수익을 정하고 준비금을 쌓아야 한다. 현재 시중금리가 떨어지면 운용수익률이 4%대까지 떨어진 점을 감안하면 보험사들의 책임준비금은 눈덩이처럼 불어난다. 하지만 이는 금융지주보험사를 비롯한 중소형사들에게는 오히려 기회가 될 수 있다. 신한생명·하나생명·KB생명 등 금융지주 보험사들은 전체 생보사 매출에서 차지하는 비중이 5%에 불과하다. 하지만 확정 고금리 상품 판매 비중이 거의 없고, 재무 여력까지 갖춰 부담이 적다.

재정 상황이 어려워져서 매물로 나오는 보험사가 생길 경우 인수해 몸집을 키우고, 수십년 동안 고착화됐던 업계 순위를 바꿀 수 가능성이 있다. 예를 들어 하나생명의 경우 IFRS 2단계 도입에 따라 추가로 적립해야 할 준비금 규모가 100억원에 불과할 것으로 추산된다.

보험업계 관계자는 "금융지주 보험사들의 매출이 전체 생보사 매출에서 차지하는 비중은 5% 내외로 아주 작은편이지만 그룹 내 재정적 여력이 높다보니 잠재력은 충분하다"며 "확정 고금리 상품 판매 비중이 작기 때문에 IFRS 2단계 도입에 대한 부담도 적어 새롭게 도약할 수 있는 기회가 될 수 있다"고 말했다.

다른 관계자도 "금융지주가 있는 보험사들은 자금 조달 능력이 있어 IFRS 도입 이후 헐값으로 나오는 회사가 있으면 인수할 수 있는 기회가 올 것"이라고 전망했다.

ING생명, PCA생명, KDB생명, 현대라이프생명 등은 이미 매각이 예정된 수순이거나 재무상황이 좋지 않다. 대주주를 사모펀드로 둔 ING생명과 KDB생명은 펀드만기(2017년~2018년)를 앞두고 있다. 영국계 생명보험사인 PCA생명도 지난달 매물로 나온 상황이다. 현대라이프생명의 경우 대만 푸본생명보험이 지난 6월 2200억원을 투자해 지급여력비율(RBC)이 134.5%에서 230%로 개선됐지만 대만계 자본의 투자 회수 가능성 등을 안심 할 수 없다.

물론 금융지주 보험사들이 IFRS 2단계 도입에 완벽하게 자유롭진 않다. 방카슈랑스를 중심으로 저축성보험을 많이 팔았는데 은행 예적금과 별 차이가 없는 저축성보험의 경우 새로운 국제회계 기준에서는 매출로 일부분만 잡히기 때문이다. 포트폴리오에 따라 새 회계기준의 영향이 보험사별로 달라질 수 있다는 얘기다.

KB생명의 경우 10월말 현재 저축성보험의 판매비중은 75%로 방카슈랑스 채널을 제외하면 34%를 기록했다. 또 하나생명은 10월말 기준 저축성보험 비중이 82%(건수 비중 54%), 신한생명은 2분기말 기준 47.8%다.

한 생보사 관계자는 "도입 이후 보험산업 판도가 어떻게 바뀔지는 아무도 장담할 수 없어 모든 보험사들이 IFRS 2단계 도입과 관련한 전략 마련을 위해 고심하고 있다"고 말했다.

junoo5683@

![B.D.U "'빌드업' 우승, 얼떨떨하고 믿기지 않아" [N인터뷰]①](https://image.news1.kr/system/photos/2024/4/24/6614426/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![이민정, 이탈리아서 뽐낸 우아한 분위기...미모에 각선미까지 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616416/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![유이, 군살 하나 없는 탄탄한 각선미...독보적 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616079/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)