한국은행의 기준금리가 1%대로 낮아졌지만, 증권사들은 신용융자거래와 예탁증권담보대출서 고금리를 받아 챙기고 있는 것으로 드러났다.

28일 국회 정무위원회 김기준 의원이 금융감독원으로부터 제출 받은 '최근 5년간 신용거래 및 예탁증권담보대출 현황'에 따르면 증권사의 이자수익은 2010년 1조7000억원에서 지난해 7조8000억원으로 4.6배나 늘었다. 증권사의 대표적 이자수익은 채권보유로 인한 이자와 신용융자거래, 예탁증권담보대출이다.

예탁증권담보대출도 같은 기간 7조1287억원에서 10조3650억원으로 45% 뛰었다. 예탁증권담보대출은 흔히 주식담보대출이라고도 하는데, 투자자가 보유한 증권을 담보로 자금을 빌려주는 것을 말한다.

|

| 2015.04.28/뉴스1 © News1 이은주 디자이너 |

실제 한국은행은 2012년 7월부터 올해 3월까지 여섯 차례 기준금리 인하를 단행하면서 기준금리를 1.75%로 1.5%포인트 인하했다.

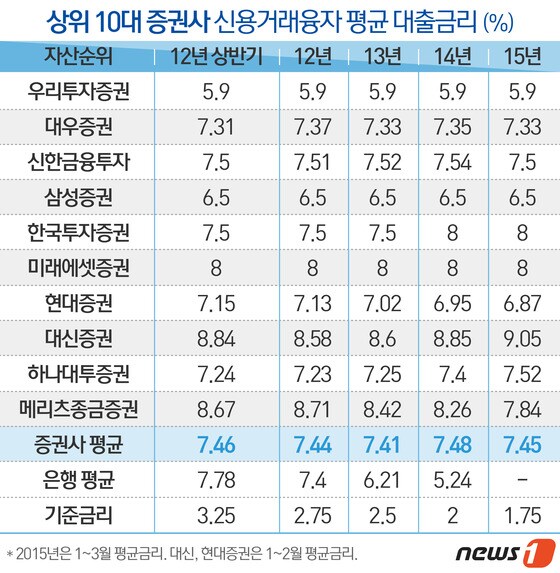

그러나 10대 증권사의 신용거래융자 신규취급액의 평균 대출금리는 같은 기간 7.46%에서 7.45%로 0.01%포인트 떨어지는데 그쳤다.

평균 대출금리가 가장 높은 곳은 대신증권으로 9.1%의 대출금리를 받았다. 특히 대우증권, 삼성증권 등 상위 5개사는 지난 3년간 단 한 차례도 금리조정을 하지 않았다.

심지어 금리를 인상한 증권사도 있다. 한국투자증권은 2013년까지 7.5%를 받다가 지난해부터는 8%로 인상했다. 하나대투와 대신도 2012년에 비해 금리를 0.2~0.5%포인트 올려 받고 있다.

국내은행의 가계 신용대출 금리가 2011년 7.78%에서 지난해 5.24%로 평균 2.54%포인트 낮아진 것과는 대조적이다. 더욱이 증권사 신용거래융자는 은행의 신용대출보다 손실위험이 훨씬 낮다.

신용거래융자는 고객이 매수한 증권을 담보로 잡고 담보유지비율을 140%로 유지해야 한다. 만약 5000만원의 자금을 가진 A씨가 5000만원을 빌려 1억원의 주식을 매입할 경우 대출금 5000만원의 140%인 7000만원 상당의 주식을 계좌에 갖고 있어야 한다. 이 밑으로 떨어지면 추가담보(마진콜)를 받거나 반대매매를 통해 고객의 주식을 강제로 처분해 손실을 만회할 수 있다. 결국 증권사들이 손실 위험 없는 고금리 이자장사를 한 셈이다.

황세운 자본시장연구원 자본시장실장은 "신용거래는 상대적으로 고금리지만, 손쉽게 받을 수 있는 담보대출과 마찬가지"라며 "증권사는 신용대출이 남는 장사"라고 설명했다.

|

| 2015.04.28/뉴스1 © News1 이은주 디자이너 |

주식담보대출 금리도 소폭 인하에 그쳤다. 10대 증권사의 주식담보대출 평균금리는 2012년 상반기 7.19%에서 지난해 6.55%로 고작 0.64%포인트 떨어졌다.메리츠종금증권이 5.28%로 가장 낮았고, 미래에셋증권이 7.5%로 가장 높았다. 특히 미래에셋은 신용융자와 마찬가지로 지난 3년간 단 한 차례도 금리를 조정하지 않은 것으로 드러났다.

더욱이 증권사 주식담보대출 금리는 은행의 주택담보대출 평균금리인 3.52%보다 2배 정도 높았다. 주식과 부동산의 단순 비교는 무리지만, 손실 가능성이 낮은 점은 마찬가지다.

주식담보대출도 신용거래융자와 마찬가지로 담보유지비율을 140% 이상으로 유지해야 한다. 통상 주식평가액의 60%까지만 대출이 가능하며, 이 밑으로 떨어지면 반대매매를 통해 대출을 회수할 수 있기 때문에 사실상 무위험 거래다. 대출기간도 6개월 정도로 매우 짧다.

|

| 2015.04.28/뉴스1 © News1 이은주 디자이너 |

이에 대해 증권사들은 "은행과 달리 조달비용에 차이가 있다"고 설명했다. 하지만 증권사들의 조달자금인 기업어음(CP)이나 채권은 기준금리 인하가 은행 수신보다 더 적극적으로 반영된다. 증권사의 주요 단기 조달자금인 CP는 2012년 상반기 3.6%대에서 최근 1.8%대까지 떨어졌다.

김 의원은 "기준금리가 여섯 차례나 내렸는데 증권사들은 대출금리에 전혀 반영하지 않고 있다"면서 "증권사들은 기준금리 인하를 반영해 자율적으로 대출금리를 인하하고, 금감원은 증권사 대출금리도 모범규준을 마련해 대출금리 인하를 유도해야 한다"고 말했다.

keon@

![B.D.U "'빌드업' 우승, 얼떨떨하고 믿기지 않아" [N인터뷰]①](https://image.news1.kr/system/photos/2024/4/24/6614426/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![이민정, 이탈리아서 뽐낸 우아한 분위기...미모에 각선미까지 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616416/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![유이, 군살 하나 없는 탄탄한 각선미...독보적 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616079/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)