|

| 오는 14일 중의원 선거가 치러지는 일본에서 한 시민이 포스터를 보고 있다. © AFP=News1 |

사흘 앞으로 다가온 일본 중의원 선거에서 집권 여당은 압승을 거둘 것으로 보이지만 일각에선 이 선거 결과가 일본에 재앙이 될 수 있다는 전망을 내놓고 있다. 엔화가 폭락하고 인플레이션이 통제를 벗어나 급등할 수 있다는 것이다. 회의론자들은 통화발행을 늘려 장기간 지속된 디플레이션과 스태그네이션에 종지부를 찍는다는 아베 신조(安倍晋三) 총리의 경제정책 아베노믹스가 실패했을 뿐 아니라 일본에 재앙을 드리우고 있다고 단언한다.

11일 로이터에 따르면 미국 텍사스 소재 USAA의 뮤추얼펀드 포트폴리오 부문 부회장 안 에스페는 아베노믹스의 종반전은 "인플레이션 불황(inflationary depression)일 수 있다"고 진단했다. 불황이 지속되면서도 인플레이션이 수습되지 않는 상황이 도래할 것이란 예측이다.

아베노믹스는, 1973년 변동환율제 도입 이후 2011년까지 무역흑자로 인해 강세를 보여온 엔화의 가치를 떨어뜨렸지만 경기 회복의 근간인 일본 기업들의 경쟁력을 크게 제고하지 못했다. 로이터통신의 조사에서 기업들은 전체적으로 원자재 수입가 상승에 따른 마이너스 요인이 이미 수출기업들이 받는 플러스 요인보다 크다고 말하고 있다.

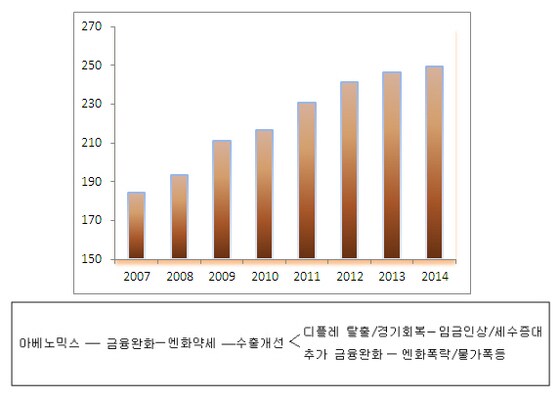

하지만 기업들의 우려에도 불구하고 에스페는 엔화 가치가 앞으로 수년 내에 200엔에서 300엔까지 하락할 수 있다고 봤다. 엔화 가치는 아베 집권 이후 지난 2년 동안 미국 달러 대비해 3분의 1이 빠졌다. 이날 오전에 도쿄 외환시장에서는 118엔 초반에서 거래되고 있다. 이번주 초에는 7년여래 최고치인 121엔을 돌파하기도 했다.아베 총리와 지지자들은 아베노믹스가 일자리가 창출하고 주식 등 자산 가격을 올렸으며 디플레이션에서 빠져나오는데 도움이 됐다고 말해왔다. 하지만 일본은행(BOJ)이 막대한 자산을 매입하는 경기부양책을 써왔지만 수출과 소비 부진으로 일본 경제는 지난 2개 분기에서 마이너스 성장세를 보여 기술적으로 리세션(경기후퇴)에 진입했다.

아베노믹스 비관론자들은 일본 정부가 BOJ의 통화 발행에 지나치게 의존하고 있기 때문에 이 기조를 지속하는 것 이외에는 다른 방법을 갖지 않고 있다고 말하고 있다.

BOJ는 지난 한 달 동안 재무성이 발행하는 10조7000엔 규모보다 많은 11조엔어치의 국채를 매입하고 있으며, 이로 인해 국채 금리는 낮은 상태를 유지하고 있다. 10년만기 국채 금리는 10일 일중 저점인 0.4%를 기록해 지난해 사상 최저치인 0.315%와 크게 차이가 없는 상태다.

|

| 일본 GDP 대비 누적공공부채 비율(%)와 아베노믹스의 두가지 시나리오(아래는 수출개선이 이뤄지지 못할 때의 시나리오) (출처: S&P와 로이터통신) © News1 |

눈여겨볼 점은 빚이다. 누적 공공부채는 올해 국내총생산(GDP) 대비 250%에 육박하고 있다. 국채 금리가 조금만 상승해도 정부 재정은 위협받을 수 있다.

텍사스 달라스 소재 몰딘 이코노믹스의 회장 존 몰딘은 "(정부가) 금리 상승을 허용한다면, 얼마 지나지 않아서 이자 비용이 세수에서 차지하는 비중에서 손을 쓸 수도 없는 수준으로 늘어날 것"이라고 말했다.

몰딘은 "이로 인해 BOJ와 재무성은 금리 인상을 허용하지 않으려고 할 것이 분명하다"고 설명했다. 몰딘은 엔/달러 환율이 200엔까지 치솟을 것으로 보고 있다.

막대한 부채 때문에 일본은 재정 건전화가 시급하다. 이로 인해 지난 4월 소비세율을 종전 5%에서 8%로 인상했다. 하지만 경기가 큰 타격을 받자 내년 10월 10%로의 추가 인상은 미뤘다.

소비세율 인상을 2017년으로 늦추겠다는 아베 총리의 결정은 정부 재정 목표 달성을 거의 불가능하게 만들었다. 일본 정부는 2020회계연도에 균형예산 달성(그 동안 발행된 국채의 이자 지불 분을 제외)을 목표로 하고 있다.

조지 소로스 펀드의 전 자문역이자 현재 일본 유신회 의원인 후지마키 다케시는 정부 방침은 일본의 국채 부담은 최소 2020년까지 지속적으로 증가하고 BOJ는 이를 지속적으로 매입해야 한다는 것을 의미한다고 설명했다.

그는 "BOJ는 통화를 지속적으로 찍어내야 하기 때문에 엔화 가치는 하락할 것이다. 그리고 이 상황이 되면 인플레이션은 급등할 것이다. 하지만 BOJ는 인플레이션을 막을 수 없다. 브레이크가 없기 때문이다"고 말했다.

후지마키는 엔화 가치는 하락할 수밖에 없다고 말했다. 그는 "부채가 막대할 때, 선택은 두 가지이다. 세금을 높이든지, (화폐가치를 떨어뜨려 부채부담을 줄이는) 인플레이션을 만드는 것이다. 아베 총리가 소비세율 인상을 늦추기로 한 것은 두번째 선택을 한 것이고 인플레이션을 촉발시키겠다는 것이다"고 말했다.

시장에서 엔화 약세에 베팅하는 풋(매도) 옵션이 증가할 조짐이 가시화되고 있으며 이것이 가격 하락을 이끌 수 있다. 풋옵션은 사전에 정해진 행사가격에서 엔화를 팔 수 있는 권리다. 풋옵션 증가세는 구로다 하루히코(黑田東彦) 총재가 지난 10월 말 추가 금융완화에 나서면서 가시화됐다.

![B.D.U "'빌드업' 우승, 얼떨떨하고 믿기지 않아" [N인터뷰]①](https://image.news1.kr/system/photos/2024/4/24/6614426/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![이민정, 이탈리아서 뽐낸 우아한 분위기...미모에 각선미까지 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616416/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![유이, 군살 하나 없는 탄탄한 각선미...독보적 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616079/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)